中心思想

业绩拐点与增长驱动

通化东宝预计在2018年业绩触底后,2019年将重回快速增长通道。主要增长动力来源于二代胰岛素销售的稳步推进以及重磅产品甘精胰岛素的上市销售贡献。

创新产品与估值提升

甘精胰岛素作为第三代胰岛素类似物,市场前景广阔,有望在年中获批并于年内贡献销售增量。同时,参股公司厦门特宝拟申报科创板,预计将进一步提升公司整体估值。

主要内容

2018年业绩触底,2019年有望重回增长快车道

- 历史业绩与市场地位: 通化东宝的二代胰岛素业务在2010年至2017年间实现了迅速增长,营收增速在绝大多数年份超过20%,直接带动公司业绩持续优异表现,2013年至2017年业绩增长均在30%以上。根据2018年半年报,公司重组人胰岛素销售市场份额达到25%以上,位居第二。

- 2018年业绩调整: 2018年第三季度,公司主动进行去库存,导致单季度营收下降18.72%,业绩同比下滑36.65%,被测算为季度业绩低点。从年度来看,预计2018年将是公司近年来的业绩低点。

- 2019年增长展望: 随着去库存的完成,预计2019年公司发货已恢复正常,在二代胰岛素销售稳步推进及甘精胰岛素有望贡献销售增量下,公司业绩有望重回快速增长通道。

甘精胰岛素进展顺利,有望年中获批并贡献销售增量

- 产品审批进展: 公司重磅产品甘精胰岛素目前已完成临床试验现场核查,即将迎来生产现场检查。根据审评审批周期,预计甘精胰岛素有望在年中获批,并通过招标、挂网等周期计算,全年有望实现一个季度的销售,为公司带来营收增量。

- 三代胰岛素市场趋势: 第三代胰岛素(重组胰岛素类似物)是当前胰岛素用药的主流方向。与二代胰岛素相比,三代胰岛素能更进一步模拟人体生理性胰岛素分泌曲线,精准调节血糖浓度,降低低血糖风险,安全性及有效性显著提高。PDB重点城市样本医院数据显示,2018年胰岛素类似物占比已达到81%,显示出其在大中城市的主导地位和替代二代胰岛素的大行业趋势。

- 甘精胰岛素市场地位与优势: 甘精胰岛素作为基础胰岛素,是胰岛素类似物中的第一大用药。PDB样本医院数据显示,2018年甘精胰岛素占类似物比重达43%,占整个胰岛素比重达35%。其释放平稳,持续时间可达30小时,每日仅需注射一次,大大提高了患者的依从性。

- 竞争格局与公司机遇: 在竞争格局方面,赛诺菲的原研来得时占据主要市场份额,2018年PDB样本医院占比达到77%,甘李药业的长秀霖占比为23%。通化东宝作为后来者,有望受益于糖尿病市场的持续扩容和胰岛素渗透率的不断提升。公司多年积累的医生资源和慢病管理平台,有望缩短甘精胰岛素的导入期,迅速抢占可观的增量患者。

参股公司厦门特宝拟申报科创板,有望提振公司估值

- 科创板申报计划: 根据厦门证监局发布的报告,公司参股公司厦门特宝生物工程股份有限公司(通化东宝持股33.94%)拟变更申请上市交易所及板块为上海证券交易所科创板。

- 特宝生物产品线: 厦门特宝生物拥有多款创新生物制品,包括已获批上市的Y型PEG化重组人干扰素α2b注射液(用于治疗慢性丙肝、乙肝),以及完成II期临床研究的Y型PEG化重组人粒细胞刺激因子注射液和开展II期临床研究的Y型PEG化重组人生长激素注射液。

- 财务表现与估值影响: 厦门特宝2017年和2018年上半年净利润分别为1366.31万元和450.13万元。其拟申报科创板的举动,有望显著提振通化东宝的整体估值。

投资评级与风险提示

- 维持“买入”评级: 报告看好公司在糖尿病赛道的良好卡位以及甘精胰岛素的后续进程,对公司后续管线推进保持乐观,维持“买入”评级。

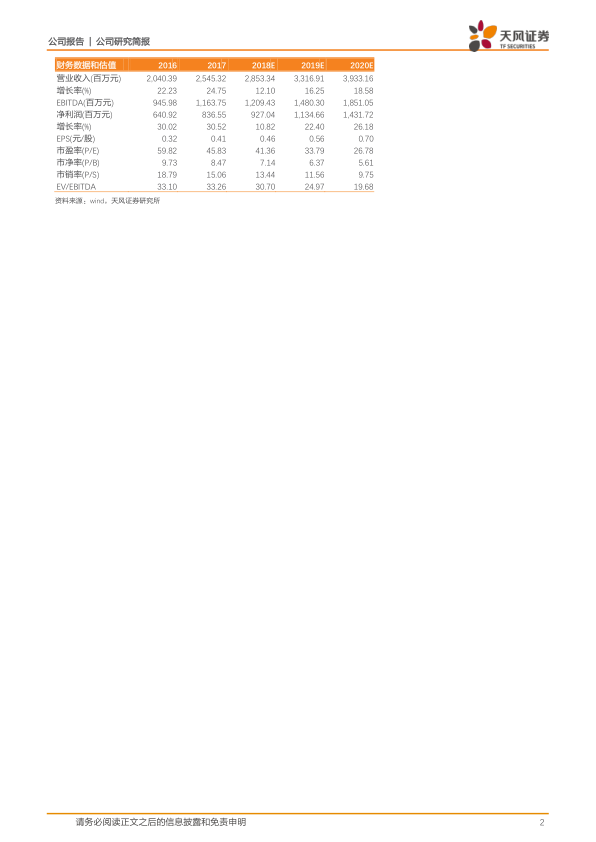

- 盈利预测: 预计公司2018-2020年EPS分别为0.46、0.56、0.70元,对应PE分别为41、34、27倍。

- 风险提示: 研发进展低于预期,甘精胰岛素上市进程及后续销售低于预期,二代胰岛素下滑超预期,以及厦门特宝申报科创板的进度和结果低于预期。

总结

通化东宝在经历2018年的业绩低点后,凭借其在二代胰岛素市场的稳健表现和重磅产品甘精胰岛素的即将上市,预计2019年将迎来业绩的快速增长。甘精胰岛素作为市场主流的三代胰岛素类似物,其获批将为公司带来显著的销售增量和市场份额提升。此外,参股公司厦门特宝拟申报科创板,有望进一步提升通化东宝的整体估值。公司在糖尿病治疗领域的深厚积累和创新产品布局,为其未来的持续发展奠定了坚实基础,尽管仍需关注研发、销售及科创板申报等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用