中心思想

经营策略调整影响短期业绩,长期增长潜力显著

通化东宝在2018年受经营策略调整及渠道去库存影响,导致当期业绩增速放缓,特别是第四季度收入和归母净利润出现同比下滑。然而,公司通过积极开拓基层市场,巩固了渠道优势,并成功将重组人胰岛素库存从2个多月降至1个月,为未来的快速增长奠定了基础。

三代胰岛素产品线逐步完善,驱动未来业绩增长

公司在糖尿病药物领域具有龙头地位和渠道优势。随着甘精胰岛素、门冬胰岛素等三代胰岛素产品以及西格列汀二甲双胍片等新品的即将获批上市,公司产品线将日益完善,有望形成产品集群效应,实现快速放量。尽管短期盈利预测因基数降低而下调,但长期来看,新产品的推出将成为公司业绩增长的核心驱动力。

主要内容

2018年业绩回顾与分析

收入与利润增速放缓,Q4业绩承压

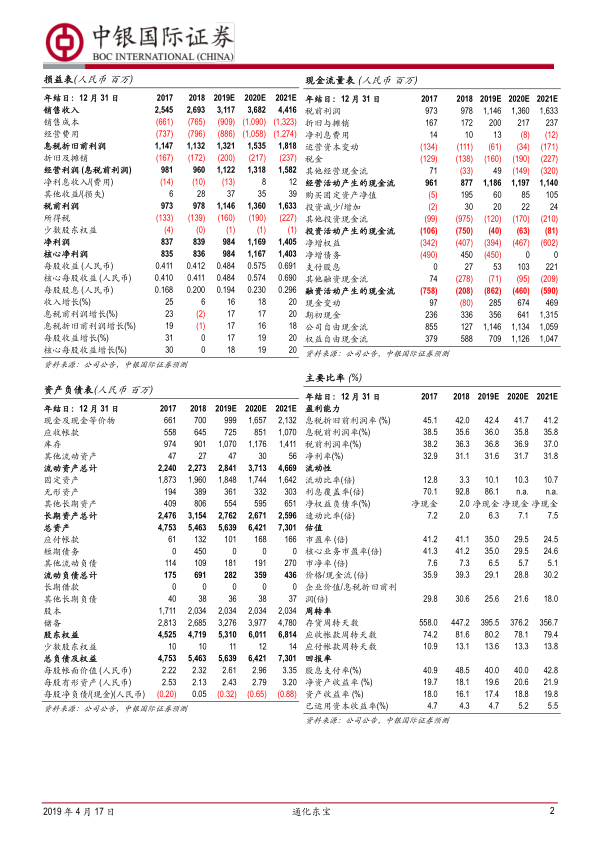

2018年,通化东宝实现营业收入26.93亿元,同比增长5.80%;归母净利润8.39亿元,同比增长0.25%;扣非归母净利润8.14亿元,同比下降2.46%。其中,第四季度单季实现营业收入6.84亿元,同比下降1.23%;归母净利润1.51亿元,同比下降19.67%;扣非归母净利润1.49亿元,同比下降22.83%。尽管Q4同比增速仍呈下降趋势,但较Q3明显收窄,且环比增速分别为25.43%和0.06%,显示出改善迹象。

渠道去库存与市场份额提升

2018年重组人胰岛素去库存由原先2个多月水平下降到1个月,库存下降64%。同时,公司积极开拓基层市场,使其市占率已达25%以上,仅次于诺和诺德,形成了显著的渠道优势。营销策略调整导致18年业绩增速下滑,但预期19年有望恢复高增长。

盈利能力与费用结构变化

毛利率受产品结构影响,销售费用率上升

从板块来看,胰岛素和中成药毛利率分别降低1.89个百分点和4.73个百分点,但收入保持平稳。血糖试纸、采血针、注射笔等器械收入增长20.04%,毛利率提高5.29个百分点。地产业务收入大幅增长47%,但预计未来将逐步收缩。费用率方面,销售费用率上升1.56个百分点至26.03%,主要由于公司加大基层市场渠道建设及扩张团队,销售人员工资支出同比增加56.34%。管理费用率下降0.55个百分点,财务费用率小幅下降0.17个百分点。整体期间费用率略有增长至36.11%。

新产品研发进展与未来展望

三代胰岛素及创新药即将获批,完善产品集群

公司的新产品研发进展顺利,甘精胰岛素已完成所有临床数据核查,有望下半年获批。门冬胰岛素已报产。此外,西格列汀二甲双胍片的药品注册申请已获受理,公司还与Adocia公司合作开发四代胰岛素。这些新品的上市将进一步完善公司产品线,依托现有渠道优势,未来有望形成产品集群并快速放量。

估值与风险提示

盈利预测调整,维持“增持”评级

公司作为糖尿病药物领域龙头,具备渠道优势,后续三代胰岛素产品推进顺利,上市后将形成产品线组合优势,有望快速放量。由于2018年受渠道去库存影响,Q3、Q4销售收入下滑,拖累全年业绩大幅低于预期,中银国际证券下调了公司2019-2020年度盈利预测。预期2019-2021年净利润分别为9.84亿元、11.69亿元和14.05亿元,对应EPS分别为0.48元、0.58元和0.69元。当前股价对应市盈率分别为35.0倍、29.5倍和24.5倍。基于对公司长期发展的看好,维持“增持”评级。

主要风险因素

评级面临的主要风险包括:新产品上市进度不达预期的风险;二代胰岛素产品竞争加剧的风险;以及管理层变动带来的风险。

总结

通化东宝在2018年经历了经营策略调整和渠道去库存的短期阵痛,导致业绩增速放缓,但公司通过优化库存和拓展基层市场,巩固了其在糖尿病药物领域的渠道优势。尽管短期盈利预测有所下调,但随着甘精胰岛素、门冬胰岛素等三代胰岛素以及其他创新药的陆续获批上市,公司产品线将得到极大丰富,有望凭借其强大的渠道网络实现快速放量,驱动未来业绩持续增长。因此,报告维持对通化东宝的“增持”评级,看好其长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用