通化东宝(600867)

事件:2023年10月30日,通化东宝发布2023年三季度报告。2023年第三季度,公司实现营业收入7.25亿元,同比增长1.92%。公司实现归属于上市公司股东的净利润2.75亿元,同比增长25.04%;归属于上市公司股东的扣除非经常性损益的净利润2.77亿元,同比增长26.19%。

公司业绩:2023年前三季度,公司实现营业收入20.91亿元,同比下降0.36%。公司实现归属于上市公司股东的净利润7.60亿元,同比下降45.81%,主要因为去年同期有9.12亿元的投资收益;归属于上市公司股东的扣除非经常性损益的净利润7.57亿元,同比增长14.54%。

二代胰岛素销量企稳,三代胰岛素快速放量。2022年5月胰岛素专项集采正式落地,尽管受到产品价格下降等因素,但公司凭借不断加强渠道推广扩大市场份额,报告期内,公司人胰岛素销量企稳,胰岛素类似物系列产品销量保持高速增长,拉动第三季度扣非归母净利润同比增长25%。前三季度胰岛素类似物收入占总收入比重超过20%。与2021年同期相比,提升超过10个百分点。

创新转型战略布局,研发成果逐步兑现。公司研发创新方面进展顺利,积极布局市场潜力巨大的GLP-1RA、URAT1等热门靶点。2023年8月一类新药口服小分子GLP-1RA申报临床获得受理;10月可溶性甘精赖脯双胰岛素注射液德国I期临床试验达到主要终点,为后续临床试验提供可靠依据;痛风一类新药URAT1抑制剂目前临床IIa期试验已完成数据库锁定和揭盲;有望成为痛风领域First-in-class的XO/URAT1抑制剂临床I期试验已完成末例出组。此外有3款产品已经或临近获批上市,GLP-1RA利拉鲁肽注射预计年内获批上市,公司将成为国产第二家上市的企业;今年10月恩格列净及其原料药获批上市,今年9月依托考昔片申报生产获得受理。

国际化战略稳步推进,产品出海未来可期。报告期内,公司与健友股份就甘精、门冬、赖脯三款胰岛素注射剂进入美国胰岛素市场签订战略协议,公司与健友股份将按照美国FDA药品注册要求,共同开展以上三款胰岛素的开发和生产,同时健友股份将获得以上三款胰岛素在美国销售的独家商业化权益。

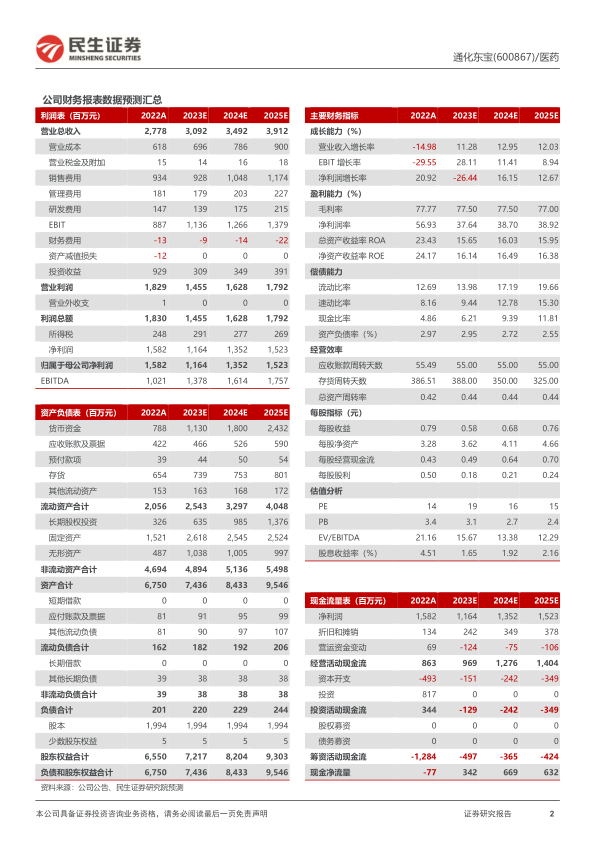

投资建议:我们预计公司2023-2025年公司归母净利润分别为11.64/13.52/15.23亿元,对应PE为19/16/15倍,维持“推荐”评级。

风险提示:集采风险;行业政策风险;产品研发不及预期风险;市场竞争加剧风险;产能释放销量增长不能与集采降价对冲风险。

微信扫一扫-立即使用

微信扫一扫-立即使用