通化东宝(600867)

事件

通化东宝药业股份发布2023年年报:2023年实现营收30.75亿元,同比增长10.69%;实现归母净利润11.68亿元,同比下降26.17%;扣非归母净利润11.68亿元,同比增长38.88%;经营活动现金流8.62亿元,同比下降0.18%。

投资要点

胰岛素销量增加促进营收强劲增长,2022年净利润高基数影响2023年表观

2023年公司实现营收30.75亿元,同比增长10.69%;实现归母净利润11.68亿元,同比下降26.17%。营收增长主要系胰岛素产品销量增长,同时与香港健友合作获得技术服务收入所致。净利润和扣非净利润降低主要系2022年公司出售厦门特宝生物部分股份,投资收益增加,2022年同期净利润大幅提升,导致2023年归母净利润相比2022年高基数同比减少。

2023年,公司糖尿病治疗领域实现营收25.60亿元,同比增长12.52%。其中,胰岛素市场份额持续攀升,全系列产品销量同比增长12.84%,三代胰岛素类似物销量增长超60%,大幅抵消集采降价带来的影响,推动营收同比强劲增长。根据医药魔方销售量数据,2023年公司人胰岛素市场份额超40%,稳居行业第一;公司甘精胰岛素市场份额近10%;门冬胰岛素系列正处于快速放量过程中。2023年,公司GLP-1RA利拉鲁肽注射液与口服降糖药恩格列净片成功获批上市,有望助力公司业绩持续增长。

全面推进产品出海战略,布局海外市场,打造公司第二增长曲线

国际化方面,公司稳步推进胰岛素类似物的海外注册工作。2023年,公司人胰岛素注射液上市许可申请已获得欧洲药品管理局正式受理,并与健友股份签订了关于甘精、门冬、赖脯三种胰岛素注射液的战略合作协议,共同进军美国胰岛素市场。此外,公司与科兴制药合作,加速推动利拉鲁肽注射液在海外17个新兴市场利拉鲁肽的注册和申报进程。

聚焦内分泌代谢,不断拓宽治疗领域潜力

2023年公司研发投入合计4.20亿元,占营收比例13.67%。糖尿病方面,GLP-1/GIP双受体激动剂等3款一类新药均处于I期临床,胰岛素类似物赖脯胰岛素注射液25R完成Ⅲ期临床,超速效赖脯胰岛素注射液THDB0206正在进行Ⅲ期临床;痛风/高尿酸血症方面,一类新药THDBH130片完成关键Ⅱa期临床,THDBH150/THDBH151片Ⅰ期临床试验完成总结报告。

盈利预测

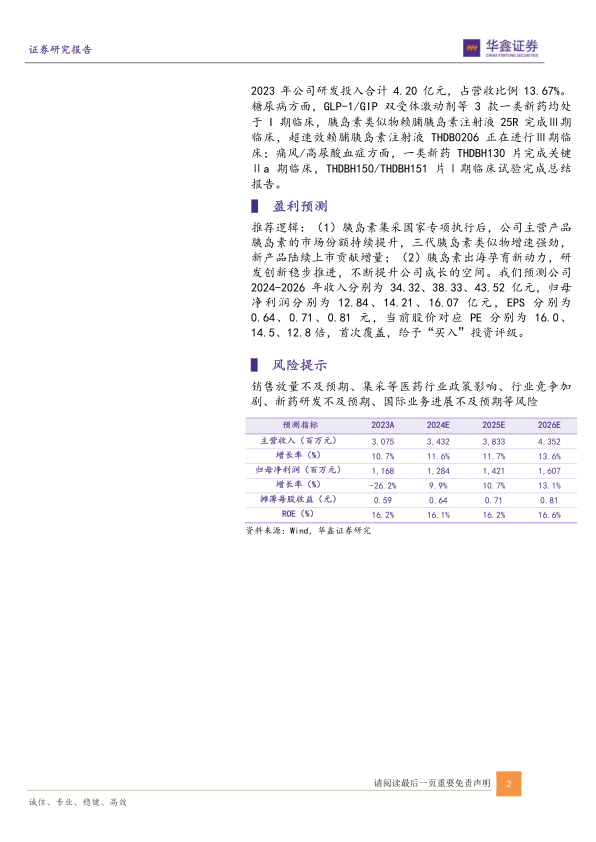

推荐逻辑:(1)胰岛素集采国家专项执行后,公司主营产品胰岛素的市场份额持续提升,三代胰岛素类似物增速强劲,新产品陆续上市贡献增量;(2)胰岛素出海孕育新动力,研发创新稳步推进,不断提升公司成长的空间。我们预测公司2024-2026年收入分别为34.32、38.33、43.52亿元,归母净利润分别为12.84、14.21、16.07亿元,EPS分别为0.64、0.71、0.81元,当前股价对应PE分别为16.0、14.5、12.8倍,首次覆盖,给予“买入”投资评级。

风险提示

销售放量不及预期、集采等医药行业政策影响、行业竞争加剧、新药研发不及预期、国际业务进展不及预期等风险

微信扫一扫-立即使用

微信扫一扫-立即使用