中心思想

业绩驱动与结构优化

佛慈制药在2016年实现了营业收入和扣非净利润的显著增长,分别达到3.6亿元和0.56亿元,同比增幅10.9%和53.2%。这一增长主要得益于公司对经典浓缩丸(如六味地黄丸)和阿胶等重点品种的推广力度加大,以及在医院和连锁终端市场的有效拓展。核心单品六味地黄丸收入占比提升至24%,其高毛利率有效拉动了整体盈利水平,同时期间费用率的下降也进一步贡献了利润增长。

政策红利与未来增长点

公司持续受益于低价药提价政策,逍遥丸、香砂养胃丸等主要浓缩丸产品及阿胶的出厂价上调,为业绩增长提供了较大弹性。此外,中药配方颗粒政策的放开预期强烈,佛慈制药凭借与中科院兰州化物所的合作,有望率先取得生产资格,抢占市场先机。公司还通过建设道地中药材基地和天然药物产业园,旨在打造全产业链一体化,培育新的利润增长点,以增强长期竞争力和可持续发展能力。

主要内容

投资要点

财务概况

2016年,佛慈制药实现营业收入3.6亿元,同比增长约10.9%;扣非净利润0.56亿元,同比增长约53.2%。其中,2016年第四季度表现尤为突出,实现营业收入0.95亿元,同比增长37.6%;扣非净利润0.11亿元,同比增长96.3%,主要系可比基数较低。

收入结构持续优化,盈利水平逐渐提升

- 收入增长驱动: 2016年公司收入同比增长约10.9%,主要得益于加强对经典方浓缩丸(如六味地黄丸)和阿胶等重点品种的推广。六味地黄丸和阿胶分别实现收入约0.87亿元和0.32亿元,同比分别增长147%和30%。

- 市场拓展: 公司对医院市场和连锁终端销售均有所加强,并在区域上加大对上海、江浙、广东等重点培育市场的开发。

- 盈利能力提升: 2016年扣非净利润增长约53%,超出收入增速约42个百分点,主要原因包括:

- 期间费用率下降约1.4个百分点至10.5%,其中销售及管理费用率保持稳定,利息收入持续增加。

- 核心单品六味地黄丸收入占比提升约12个百分点至24%,该品种毛利率超过55%,远高于公司整体水平,从而拉动了整体利润增长。

- 未来展望: 预计公司2017年净利润增长或超过30%,产品结构调整效果显著。

低价药红利继续释放,且为中药配方颗粒政策受益标的

低价药提价效果逐渐显现,结构优化提升盈利水平

- 自2015年6月起,公司对逍遥丸、香砂养胃丸、补中益气丸、小活络丸等15个主要浓缩丸产品出厂价平均上调12%,阿胶出厂价上调34%。

- 这些提价措施已为公司业绩带来较大弹性,预计公司将继续受益于市场化调价的政策红利,盈利能力优化趋势持续。

中药配方颗粒政策放开概率较大,公司将率先受益

- 中药配方颗粒管理办法征求意见已结束,正式文件出台预期强烈。近期浙江省、江西省政策进展表明,中药配方颗粒试点资质放开是大势所趋。

- 佛慈制药与中科院兰州化物所合作,受让中药配方颗粒制备与鉴别技术秘密使用权和转让权,可生产400多种配方颗粒,有望取得首批生产资格,占领市场先机。

加强道地中药材生产布局,培育新看点

- 公司正在建设陇药大宗药材的规范化、规模化基地以及甘肃佛慈天然药物产业园。

- 此举旨在依托甘肃特色大宗中药材资源优势,促进特色中药材种植、仓储、加工、配送、经营全产业链一体化建设,提升综合竞争力和可持续发展能力,创造新的利润增长点。

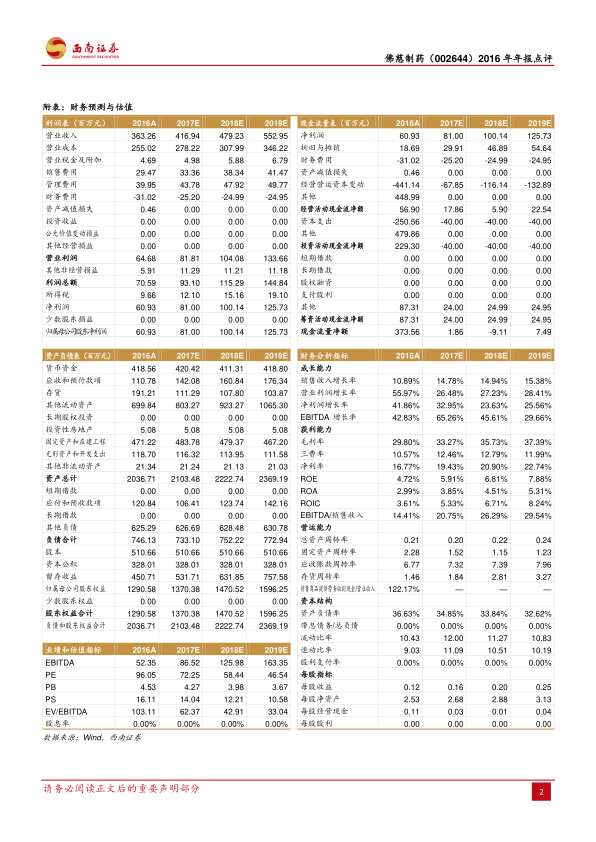

盈利预测与投资建议

- 盈利预测: 预计公司2017-2019年EPS分别为0.16元、0.20元、0.25元,对应PE分别为72倍、58倍、47倍。

- 投资建议: 维持“增持”评级。理由是公司具有品牌价值,六味地黄丸收入占比提升优化盈利结构,且将分享中药配方颗粒市场及大健康领域快速增长的红利,前景值得期待。

风险提示

财务预测与估值

- 营业收入: 预计从2016年的3.63亿元增长至2019年的5.53亿元,年均复合增长率约14.7%。

- 归属母公司净利润: 预计从2016年的0.61亿元增长至2019年的1.26亿元,年均复合增长率约27.4%。

- 每股收益 (EPS): 预计从2016年的0.12元增长至2019年的0.25元。

- 盈利能力: 毛利率预计将从2016年的29.80%提升至2019年的37.39%;净利率预计从16.77%提升至22.74%;净资产收益率(ROE)预计从4.72%提升至7.88%。

- 估值: 随着盈利增长,PE估值预计将从2016年的96倍下降至2019年的47倍。

总结

佛慈制药在2016年实现了稳健的业绩增长和显著的盈利能力提升,这主要得益于其核心产品策略的成功实施和市场拓展。公司通过优化产品结构,特别是六味地黄丸等高毛利产品的贡献,有效改善了盈利水平。展望未来,低价药提价政策的持续红利以及中药配方颗粒市场放开带来的先发优势,将为公司提供新的增长动力。此外,公司在道地中药材全产业链的布局,也为其长期可持续发展奠定了基础。尽管面临原材料价格波动和销售不及预期的风险,但凭借其品牌价值和多重增长引擎,佛慈制药的投资前景值得期待,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用