中心思想

本报告对佛慈制药(002644)2017年半年报进行了点评,核心观点如下:

-

盈利能力优化与政策红利:公司盈利能力持续优化,受益于低价药提价和中药配方颗粒政策放开,未来增长潜力巨大。

-

销售投入与利润增长:公司加大销售投入,短期内导致净利润增速放缓,但长期来看,规模效应将逐渐显现,预计全年净利润增长可超过30%。

-

维持“增持”评级:公司品牌价值高,六味地黄丸收入占比提升优化盈利结构,同时受益于中药配方颗粒市场和大健康领域快速增长,维持“增持”评级。

主要内容

公司业绩概况

-

营收与利润增长分析:2017年上半年,公司营业收入和扣非后净利润均实现同比增长,但二季度净利润增速放缓。

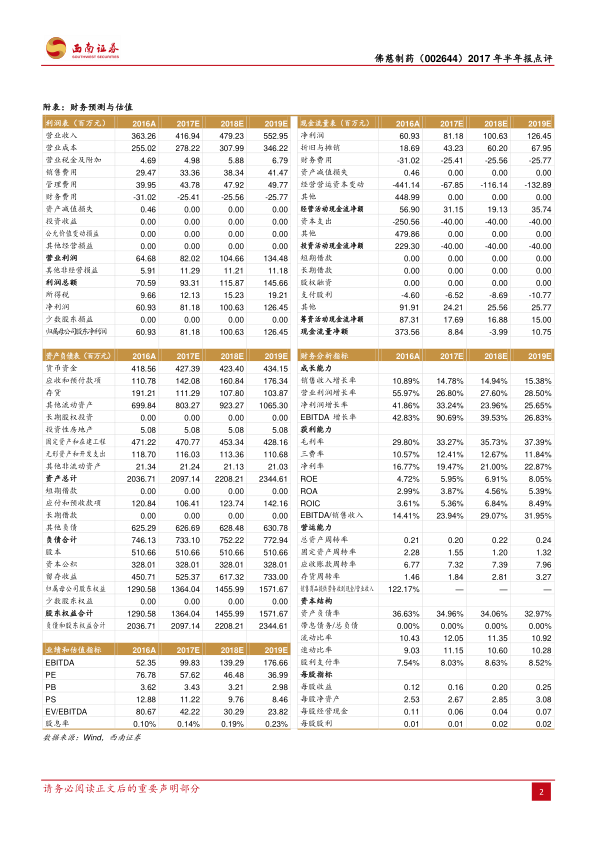

- 2017H1营业收入2.2亿元,同比增长22.9%;扣非后净利润0.35亿元,同比增长18.4%。

- 2017Q2营业收入1.2亿元,同比增长29.4%;扣非后净利润0.21亿元,同比增长7.4%。

- 预计2017年1-9月净利润增速约为10%-30%。

销售投入与盈利分析

-

销售费用增加的影响:公司加大对大连锁、医院等终端的投入,导致销售费用增长较快,超过收入增速。

- 六味地黄丸收入约为0.5亿元,同比增长约48.5%。

- 整体毛利率约为28.9%,下滑约0.5个百分点,主要原因是药材经营业务收入占比提升和原材料价格上涨。

- 期间费用率约为9.2%,增加约0.7个百分点。

低价药与配方颗粒政策

-

政策受益与未来增长点:公司将受益于低价药提价和中药配方颗粒政策放开,同时加强道地中药材生产布局,培育新的利润增长点。

- 公司与中科院兰州化物所合作,受让中药配方颗粒的制备与鉴别技术秘密的使用权和转让权,可生产400多种配方颗粒,有望取得首批生产资格。

- 公司正在建设陇药大宗药材的规范化、规模化基地以及甘肃佛慈天然药物产业园,提升公司综合竞争力和可持续发展能力。

盈利预测与投资建议

-

盈利预测与评级:预计2017-2019年EPS分别为0.16元、0.20元、0.25元,对应PE分别为58倍、46倍、37倍,维持“增持”评级。

风险提示

-

风险因素:原材料价格波动风险,新产能建设或不达预期。

总结

佛慈制药2017年半年报显示,公司在收入增长的同时,由于销售投入增加和毛利率略有下降,导致净利润增速放缓。但公司受益于低价药提价和中药配方颗粒政策,未来增长潜力巨大。维持“增持”评级,但需关注原材料价格波动和新产能建设风险。

微信扫一扫-立即使用

微信扫一扫-立即使用