中心思想

本报告的核心观点如下:

-

销售费用投入与长期前景:佛慈制药在2017年前三季度加大了销售费用投入,尽管短期内导致净利润增速低于收入增速,但长期来看,销售费用的投入将有助于公司扩大市场份额,提高盈利能力。

-

低价药红利与政策受益:公司将持续受益于低价药提价的市场化政策红利,同时,中药配方颗粒政策的放开也将为公司带来新的增长机遇。公司提前布局中药配方颗粒的生产和技术,有望在市场中占据先机。

主要内容

事件

- 公司发布2017年前三季度报告,营业收入和扣非后净利润均实现同比增长。同时,公司预告全年净利润增速约为0%-30%。

销售费用投入继续,看好公司长期前景

-

收入增长与利润增速差异:2017年前三季度,公司收入同比增长约21%,主要得益于产品推广和中药材贸易业务的增长。然而,扣非净利润增速约为11.4%,低于收入增速,主要原因是毛利率下降和期间费用率提升。

-

毛利率下降原因:毛利率下降主要有两个原因:一是药材经营业务收入占比提升,导致收入结构变化;二是原材料价格上涨。

-

期间费用率提升:期间费用率提升主要由于销售费用投入增长。

-

未来展望:尽管短期内净利润增速放缓,但公司各产品基数较低,销售费用投入对收入拉动明显,规模效应对净利润的拉动作用也将逐渐体现。

低价药红利继续,中药配方颗粒政策受益标的

-

低价药提价与盈利优化:公司将继续受益于市场化调价的政策红利,盈利能力有望持续优化。

-

中药配方颗粒政策机遇:中药配方颗粒政策放开是大势所趋,公司与中科院兰州化物所合作,拥有400多种配方颗粒的生产技术,有望取得首批生产资格,占领市场先机。

-

道地药材布局:公司正在建设陇药大宗药材的规范化、规模化基地,以及甘肃佛慈天然药物产业园,旨在提升公司综合竞争力和可持续发展能力,创造新的利润增长点。

盈利预测与投资建议

-

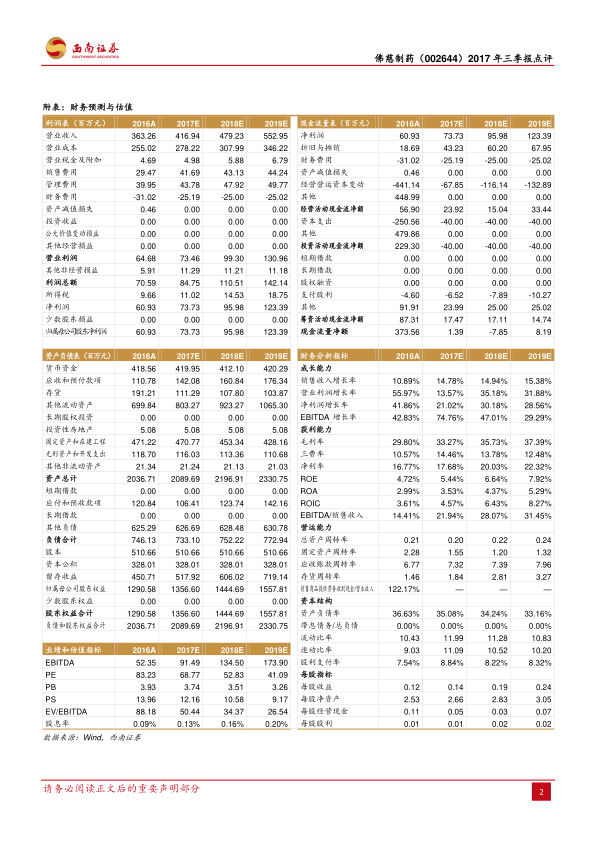

盈利预测调整:预计2017-2019年EPS分别为0.14元、0.19元、0.24元(原预测分别为0.16元、0.20元、0.25元),下调的主要原因为调高销售费用率。

-

投资评级:维持“增持”评级,理由是公司具有品牌价值,六味地黄丸收入占比逐渐提升将优化盈利结构,且将分享中药配方颗粒市场及大健康领域快速增长的红利。

风险提示

总结

本报告分析了佛慈制药2017年三季报,指出公司在销售费用投入加大、低价药提价以及中药配方颗粒政策放开的背景下,面临的机遇与挑战。虽然短期内净利润增速受到一定影响,但长期来看,公司有望受益于市场拓展和政策红利,实现盈利能力的提升。维持“增持”评级,但需关注原材料价格波动和新产能建设的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用