中心思想

本报告主要分析了万东医疗引入战略投资者裕桦和盛宇,以及员工持股平台增资对公司的影响,并对公司未来的业绩增长进行了预测。

-

战略投资与股权激励的双重驱动:通过引入新的战略投资者和实施员工持股计划,万东医疗有望进一步拓展其医学影像服务,并激发公司内部活力,促进业绩增长。

-

业绩增长预期与投资评级:在政策支持、新品上市和公司销售提振等多重利好因素的推动下,公司未来几年的营业收入和净利润预计将保持稳定增长,维持“买入”评级。

主要内容

事件概述

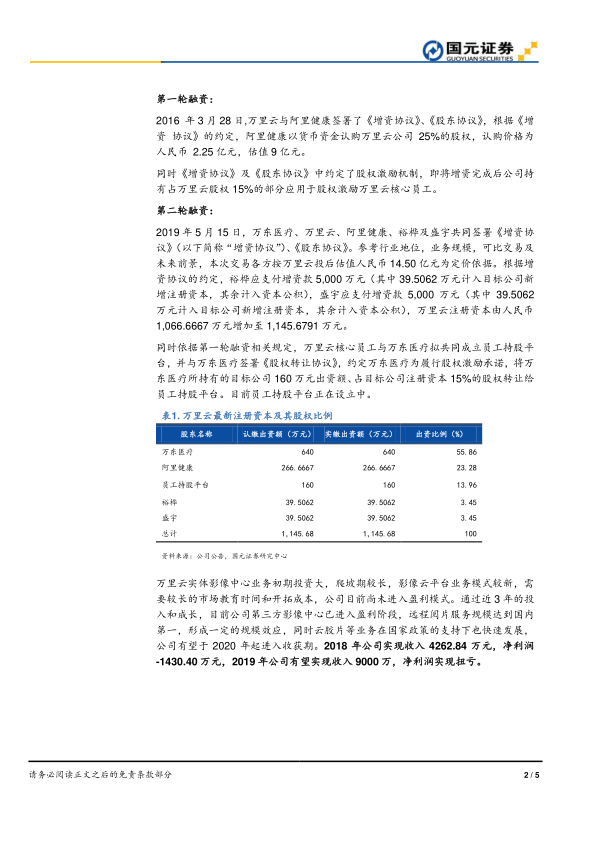

2019年5月15日,万东医疗、万里云、阿里健康、裕桦及盛宇共同签署《增资协议》、《股东协议》,裕桦和盛宇分别增资5,000万元,以万里云投后估值人民币14.50亿元为定价依据。

万里云业务分析

万里云是万东医疗医学影像业务的重要组成部分,通过线上线下协同发展,重点发展远程影像云平台、影像SaaS产品销售和影像中心建设运营三大服务。

-

线下业务:公司已拥有15家影像中心,包括1家独立第三方影像中心及14家合作运营影像中心。

-

线上业务:远程阅片服务已覆盖4000多家医疗机构,每日流量达到4万以上,医生注册数目达到6000以上,合作医联体30个以上,合作阅片医生为1000名左右。

万里云2018年实现收入4262.84万元,净利润-1430.40万元,预计2019年有望实现收入9000万元,净利润扭亏。

融资及股权结构分析

2016年3月,阿里健康以2.25亿元战略投资万里云,估值9亿元。2019年5月,裕桦及盛宇分别增资5000万元,估值14.5亿元,同时员工持股平台增资160万元。

目前万东医疗股权占比55.86%,阿里健康股权占比23.28%,员工持股平台占比13.96%,裕桦及盛宇占比均为3.45%。

盈利预测

预计公司2019-2021年营业收入分别为11.78/13.94/15.75亿元,同比增长23.5%/18.3%/13.0%,归母净利润分别为2.07/2.57/3.13亿元,同比增长34.8%/24.1%/22.1%,EPS为0.38/0.47/0.58元/股,对应PE33/26/20倍,维持目标价17.48元,维持“买入”评级。

风险提示

总结

本报告通过对万东医疗引入战略投资者和员工持股计划的事件进行分析,认为这将有助于公司进一步拓展业务,并提升业绩。同时,报告基于公司在政策支持、新品上市和销售提振等多重利好因素下的表现,对公司未来的收入和利润进行了预测,维持“买入”评级,但同时也提示了产品销售和研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用