中心思想

业绩显著提升,核心业务驱动增长

溢多利(300381)在2019年第三季度展现出强劲的业绩增长势头,尤其体现在扣非净利润的大幅提升上。报告期内,公司前三季度营收达到14亿元,同比增长13.08%;归母净利润0.83亿元,同比增长11.93%;扣非净利润0.65亿元,同比大幅增长36.35%。其中,第三季度单季度的表现尤为亮眼,营收同比增长21.24%,扣非净利润同比激增69.95%。这一显著增长主要得益于公司饲用酶制剂销售的大幅提升,凸显了核心业务的强大盈利能力和市场竞争力。

战略布局深化,多元化拓展未来空间

公司作为生物酶制剂和甾体激素医药领域的领先企业,通过内生增长与外延扩张并举,不断丰富和完善其生物技术产业布局。多个酶制剂和甾体激素系列新建项目,如康捷生物的食品生物酶制剂项目、格瑞生物的生物酶制剂项目以及科益新的甾体药物及中间体项目,正逐步投产或建设中,为公司提供了持续的增长动力。此外,公司通过一系列并购,成功将产业链延伸至生物制药下游原料药与制剂市场,并拓展至动物用药、免疫性、恶性肿瘤等多个生物技术药物领域。近期对云南楚麻的收购,更是标志着公司积极布局工业大麻提取这一高成长蓝海市场,有望形成新的业务增长点,进一步提升公司的综合竞争力。

主要内容

事件概述:2019年Q3业绩显著提速

- 前三季度财务表现:

- 实现营业收入14亿元,同比增长13.08%。

- 实现归属于母公司股东的净利润0.83亿元,同比增长11.93%。

- 实现扣除非经常性损益后的净利润0.65亿元,同比大幅增长36.35%。

- 基本每股收益为0.2031元。

- 经营活动产生的现金流量净额为2.45亿元。

- 加权平均净资产收益率(ROE)为3.78%。

- 第三季度单季表现:

- 实现营业收入5.47亿元,同比增长21.24%。

- 实现扣除非经常性损益后的净利润0.41亿元,同比大幅增长69.95%。

分析与判断:业务稳健增长与多元化布局

财务表现稳健,现金流大幅改善

- 盈利能力与费用控制: 前三季度,公司销售净利率为7.67%,基本保持稳定;期间费用率为26.53%,同比减少2个百分点,显示出良好的费用控制能力。

- 资产负债结构: 资产负债率为42.35%,维持在相对较低的健康水平。

- 现金流状况: 前三季度经营活动产生的现金流量净额达到2.45亿元,同比大幅提升145%,显示出公司强大的经营获现能力。

- 业绩增长驱动: 第三季度营收和扣非净利增速明显放大,主要得益于饲料用酶制剂销售的大幅提升,印证了该板块的强劲增长势头。

核心业务盈利能力强劲,新项目蓄势待发

- 行业领先地位: 溢多利是我国生物酶制剂行业首家上市企业,同时也是全球极具竞争力的甾体激素医药企业,拥有深厚的技术积累和市场基础。

- 饲用酶制剂高盈利: 公司的饲用酶制剂业务盈利水平高,上市以来多数年份毛利率均在60%以上,是公司重要的利润来源。

- 新建项目提供增长动力:

- 康捷生物年产15000吨食品生物酶制剂项目已于2019年6月投产,开始贡献业绩。

- 在建项目包括格瑞生物2万吨生物酶制剂项目、科益新年产1200吨甾体药物及中间体项目等,这些生物酶制剂和生物医药项目预计将为公司提供持续的增长动力和长期成长空间。

外延扩张深化产业链,布局工业大麻新增长点

- 生物技术产业的丰富与完善: 公司通过先后并购控股湖南鸿鹰、湖南新合新、利华制药及世唯科技等公司,结合新设公司,实现了生物技术产业的外延扩张和产业链的深度整合。

- 生物制药领域: 将甾体激素产业链由中间体延伸至下游原料药与制剂市场,并进入动物用药、免疫性、恶性肿瘤、心脑血管等生物技术药物领域。

- 酶制剂领域: 全面进入饲料、能源、食品医药等9大工业领域,并成功进军欧盟市场,拓宽了市场覆盖面。

- 植物提取领域: 进军无抗药物饲料、医药、食品等高成长蓝海市场,打造新的增长极。

- 布局工业大麻提取: 公司近期公告拟收购云南楚麻96%股权。标的公司拥有云南省工业大麻种植许可证,主要从事大麻种植和研究。此次并购将与公司在植物提取技术、资金等方面的优势相结合,形成资源互补,有望显著提升公司植物提取物板块的综合竞争力,为公司开辟新的高成长业务。

投资建议:首次覆盖,给予“推荐”评级

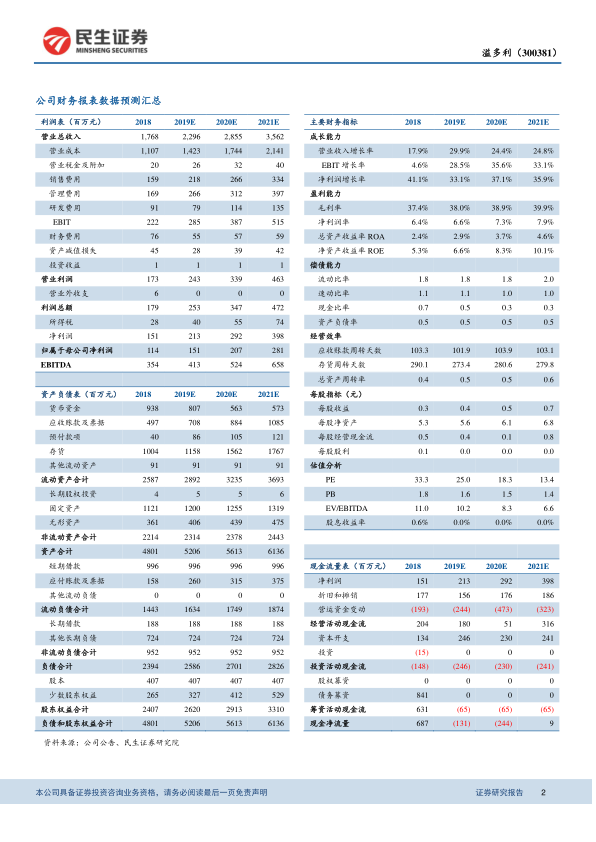

- 盈利预测: 预计公司2019-2021年每股收益分别为0.37元、0.51元、0.69元。

- 估值分析: 对应当前股价的市盈率(PE)分别为25倍、18倍、13倍。

- 行业对比: 参考申万二级生物制品行业2019年平均动态PE为36倍的估值水平,公司估值具有吸引力。

- 评级: 鉴于公司稳健的财务表现、核心业务的强劲增长以及多元化的战略布局,首次覆盖给予“推荐”评级。

风险提示:关注项目进度与市场推广

- 新建项目进度低于预期的风险: 公司多个新建项目对未来业绩增长至关重要,若项目建设或投产进度不及预期,可能影响公司业绩。

- 产品推广不及预期的风险: 新产品或现有产品在市场推广过程中若遇到阻碍,可能导致销售收入和利润增长不及预期。

总结

溢多利(300381)在2019年第三季度表现出显著的业绩增长,特别是扣非净利润同比大幅提升,主要得益于饲用酶制剂业务的强劲销售。公司财务状况稳健,经营现金流大幅改善,显示出良好的运营效率和盈利能力。作为生物酶制剂和甾体激素医药领域的领军企业,溢多利通过持续的研发投入和战略性外延扩张,不断深化其生物技术产业链,并积极布局工业大麻提取等新兴高成长市场,为未来的可持续发展奠定了坚实基础。尽管面临新建项目进度和产品推广等潜在风险,但基于其核心业务的强大盈利能力、多元化的产业布局以及清晰的增长路径,分析师首次覆盖并给予“推荐”评级,认为公司具备良好的投资价值和长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用