中心思想

替诺福韦首仿获批:广生堂业绩增长的核心驱动力

广生堂成功获得国家食品药品监督管理总局颁发的富马酸替诺福韦二吡呋酯原料药及胶囊的药品生产注册批件,成为国内首个获批乙肝适应症替诺福韦仿制药的企业。替诺福韦作为乙肝治疗的一线用药,在临床上表现出优异的效果,具备3年零耐药性及对B级妊娠孕妇的较高安全性。这一首仿地位有望使广生堂复制恩替卡韦的成功经验,成为公司未来业绩增长的关键驱动力。

市场潜力与盈利展望:重磅品种赋能公司价值重估

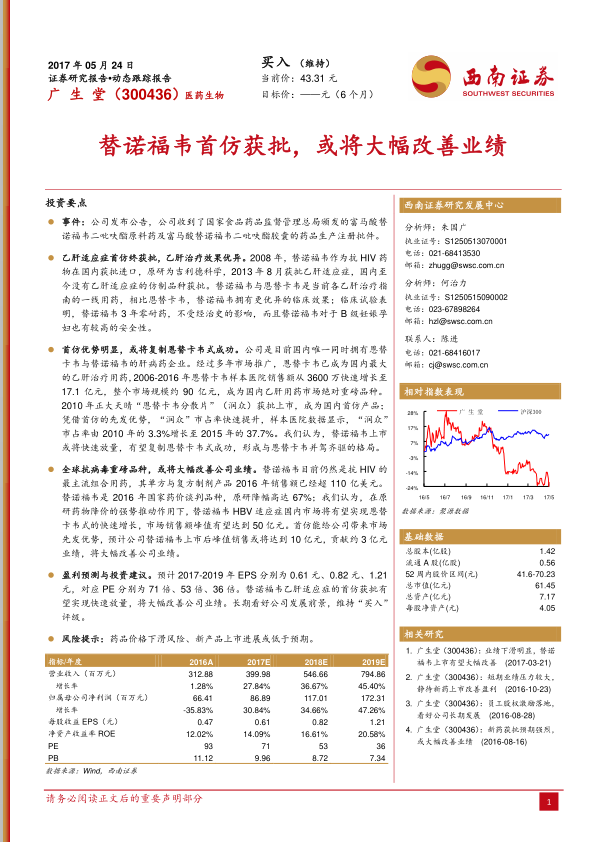

替诺福韦在全球抗病毒市场已是销售额超110亿美元的重磅品种,在国内乙肝治疗市场也展现出巨大的潜力,预计峰值销售额可达50亿元。凭借首仿优势,广生堂的替诺福韦产品预计峰值销售额将达到10亿元,为公司贡献约3亿元的业绩。这将显著改善公司的盈利能力和成长性,预计2017-2019年EPS将分别达到0.61元、0.82元、1.21元,净利润增长率将保持在30%以上,从而提升公司的整体投资价值。

主要内容

替诺福韦首仿获批:乙肝治疗市场格局重塑

产品获批与临床优势分析: 广生堂近期成功获得国家食品药品监督管理总局颁发的富马酸替诺福韦二吡呋酯原料药及胶囊的药品生产注册批件,标志着其成为国内首家获批乙肝适应症替诺福韦仿制药的企业。替诺福韦原研药由吉利德科学开发,于2008年作为抗HIV药物在国内获批进口,并于2013年8月扩展至乙肝适应症,但此前国内尚无乙肝适应症的仿制品种获批。在乙肝治疗领域,替诺福韦与恩替卡韦均被列为一线用药。然而,替诺福韦在临床上展现出更优异的效果,例如其3年零耐药的特性,且不受患者既往治疗史的影响。此外,替诺福韦对于B级妊娠孕妇也表现出较高的安全性,这使其在特定患者群体中具有独特的优势。这一首仿批件的获得,不仅填补了国内市场的空白,也为广生堂在竞争激烈的乙肝治疗市场中奠定了先发优势。

恩替卡韦成功经验的借鉴与市场复制潜力: 广生堂在肝病治疗领域具有独特地位,是国内唯一同时拥有恩替卡韦和替诺福韦两大核心产品的企业。恩替卡韦作为国内最大的乙肝治疗用药,其市场表现为替诺福韦的未来发展提供了重要的参考。数据显示,恩替卡韦在样本医院的销售额从2006年的3600万元迅速增长至2016年的17.1亿元,十年间实现了显著的增长,整个国内乙肝用药市场规模已达到约90亿元。正大天晴的“恩替卡韦分散片”(润众)作为2010年上市的首仿产品,凭借其先发优势,市场占有率从2010年的3.3%快速提升至2015年的37.7%。报告分析认为,替诺福韦作为新的首仿产品,有望复制恩替卡韦的成功路径,在上市后实现快速放量,并最终形成与恩替卡韦并驾齐驱的市场格局,进一步巩固广生堂在肝病治疗领域的市场领导地位。

市场潜力与财务影响:重磅品种驱动业绩腾飞

替诺福韦的全球市场地位与国内市场展望: 替诺福韦在全球抗病毒药物市场中占据举足轻重的地位,是抗HIV治疗最主流的组合用药之一。其单方与复方制剂产品在2016年的全球销售额已超过110亿美元,显示出其巨大的市场价值和临床需求。在国内市场,替诺福韦在2016年被纳入国家药价谈判品种,原研药的降幅高达67%,这为仿制药的快速市场渗透创造了有利条件。报告预测,在原研药大幅降价的强势推动下,替诺福韦HBV适应症的国内市场有望实现恩替卡韦式的快速增长,其市场销售额峰值预计可达到50亿元人民币,展现出巨大的市场潜力。

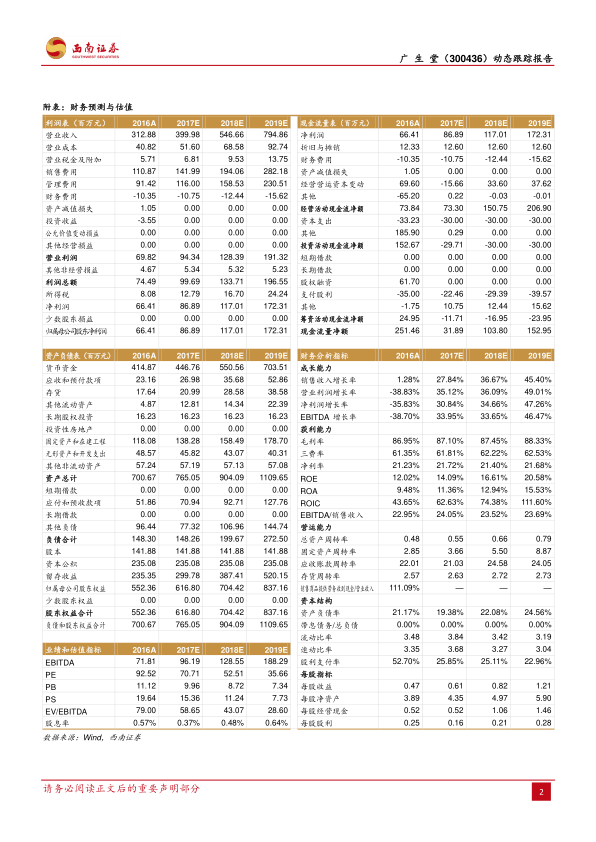

公司业绩预测与投资价值分析: 凭借替诺福韦首仿的先发优势,广生堂有望在这一庞大市场中占据重要份额。报告预计,公司替诺福韦产品上市后的峰值销售额或将达到10亿元,并有望为公司贡献约3亿元的业绩增量,这将对公司整体业绩产生显著的改善作用。从财务预测来看,报告预计广生堂2017年至2019年的每股收益(EPS)将分别达到0.61元、0.82元和1.21元,呈现出稳健的增长态势。对应的市盈率(PE)分别为71倍、53倍和36倍,显示出随着业绩增长,估值水平将逐步趋于合理。此外,公司的营业收入增长率预计在2017-2019年分别为27.84%、36.67%和45.40%,归属母公司净利润增长率分别为30.84%、34.66%和47.26%,净资产收益率(ROE)也预计从2017年的14.09%提升至2019年的20.58%,这些数据均表明公司在替诺福韦的驱动下,盈利能力和成长性将得到显著提升。鉴于替诺福韦乙肝适应症首仿获批有望实现快速放量并大幅改善公司业绩,报告维持对广生堂的“买入”评级,并长期看好其发展前景。然而,投资者仍需关注药品价格下滑以及新产品上市进展可能低于预期的风险。

总结

本报告深入分析了广生堂获得富马酸替诺福韦二吡呋酯药品生产注册批件的重大意义。作为国内首个乙肝适应症替诺福韦仿制药,该产品凭借其优异的临床效果和广生堂在肝病领域的独特地位,有望复制恩替卡韦的成功路径,迅速抢占市场份额。报告预测,替诺福韦在国内市场的峰值销售额可达50亿元,广生堂凭借首仿优势有望实现10亿元的峰值销售额,并为公司贡献约3亿元的业绩增量。财务数据显示,公司在替诺福韦的驱动下,预计2017-2019年营收和净利润将实现高速增长,盈利能力和投资价值显著提升。基于此,报告维持对广生堂的“买入”评级,并对其长期发展前景持乐观态度,同时提示投资者关注药品价格波动及新药上市进度不及预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用