中心思想

本报告对广生堂(300436)2017年半年报进行了点评,核心观点如下:

-

业绩短期承压: 公司2017年上半年业绩受到阿甘定与贺甘定销售收入下滑以及期间费用增长的影响,导致净利润同比下降。

-

福甘定上市带来机遇: 替诺福韦(福甘定)作为国内乙肝适应症的首仿药物上市,有望凭借其市场潜力大幅改善公司业绩。

-

下调评级至“增持”: 考虑到短期业绩压力,暂时下调评级,但长期看好公司发展前景,认为福甘定有望实现快速放量。

主要内容

公司业绩分析

-

营收与利润下滑: 2017年上半年,公司实现营业收入1.5亿元,同比增长0.6%;归母净利润2726万元,同比下降33.1%。第二季度营收与去年同期持平,但归母净利润同比下降45.3%。

-

产品销售结构变化: 阿甘定和贺甘定销售收入分别同比下降20.5%和11.5%,而恩甘定同比增长9.2%。替诺福韦的上市导致学术推广费用大幅增长,研发费用增长44%,导致管理费用增长明显。

替诺福韦(福甘定)的市场前景

-

首仿优势: 公司于5月份获得替诺福韦(福甘定)的生产批件,成为国内乙肝适应症的首仿药物,并于7月初上市销售,具有市场先发优势。

-

市场潜力巨大: 替诺福韦是抗HIV的主流用药,其单方与复方制剂产品2016年销售额超过110亿美元。预计替诺福韦HBV适应症国内市场有望实现恩替卡韦式的快速增长,市场销售额峰值有望达到50亿元。

-

业绩贡献预测: 预计公司替诺福韦上市后峰值销售或将达到10亿元,贡献约3亿元业绩,将大幅改善公司业绩。

盈利预测与投资建议

-

盈利预测调整: 受阿甘定与贺甘定收入下滑的影响,预计2017-2019年EPS分别为0.43元、0.58元、0.96元(原EPS分别为0.61元、0.82元、1.21元),对应PE分别为85倍、63倍、39倍。

-

投资评级调整: 暂下调至“增持”评级,但长期看好公司发展前景,认为替诺福韦乙肝适应症的首仿获批有望实现快速放量,未来将大幅改善公司业绩。

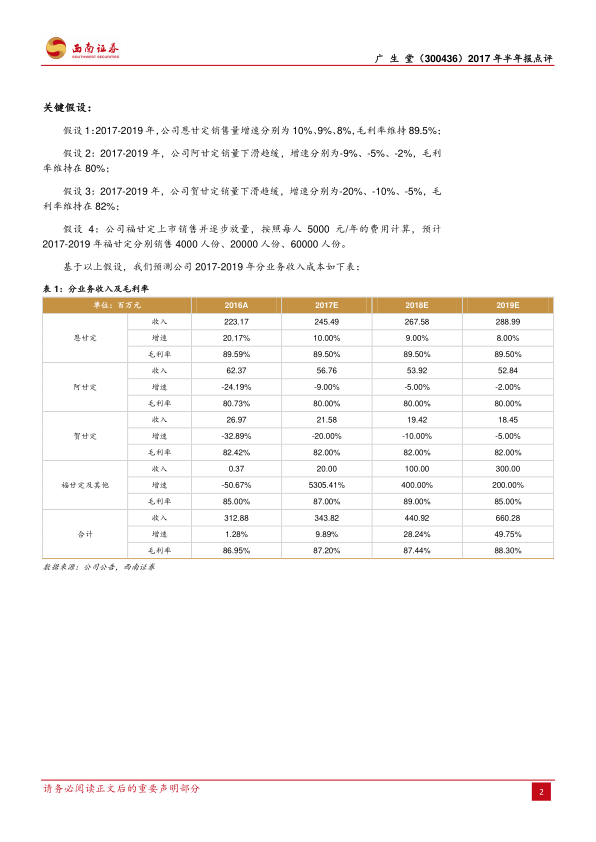

关键假设

-

恩甘定销售预测: 假设2017-2019年,公司恩甘定销售量增速分别为10%、9%、8%,毛利率维持89.5%。

-

阿甘定销售预测: 假设2017-2019年,公司阿甘定销量下滑趋缓,增速分别为-9%、-5%、-2%,毛利率维持在80%。

-

贺甘定销售预测: 假设2017-2019年,公司贺甘定销量下滑趋缓,增速分别为-20%、-10%、-5%,毛利率维持在82%。

-

福甘定销售预测: 假设公司福甘定上市销售并逐步放量,按照每人5000元/年的费用计算,预计2017-2019年福甘定分别销售4000人份、20000人份、60000人份。

总结

本报告分析了广生堂2017年半年报,指出公司业绩短期受到传统抗乙肝药物销售下滑的影响,但替诺福韦(福甘定)的上市有望成为新的增长点。报告基于关键假设对公司未来业绩进行了预测,并给出了投资评级建议。总体而言,报告认为广生堂短期面临挑战,但长期发展前景可期,投资者应关注福甘定的市场表现。

微信扫一扫-立即使用

微信扫一扫-立即使用