中心思想

营收增长与创新驱动

广生堂在2018年第三季度实现了营业收入的显著增长,主要得益于核心产品替诺福韦销量的提升以及江苏中兴药业的并表贡献。公司在研发方面持续保持高投入,前三季度研发费用占总营收的比例超过30%,并成功推动全球一类创新药GST-HG161抗肝癌靶向药物获得临床试验批件,展现了其在创新药领域的战略布局和长期发展潜力。

盈利承压下的战略布局

尽管营收表现亮眼,但公司归属于上市公司股东的净利润在报告期内大幅下滑,主要受高额研发投入费用化支出的影响。这反映了公司在当前阶段正处于战略转型和创新投入期,短期盈利能力受到一定压力,但长期来看,创新药的持续推进有望为公司带来新的增长点和市场竞争力。

主要内容

事件

2018年10月25日,广生堂发布2018年第三季度报告。报告期内,公司实现营业总收入28,561.63万元,较上年同期增长28.23%。然而,归属于上市公司股东的净利润为603.34万元,较上年同期大幅减少79.50%;扣除非经常性损益后的净利润更是较上年同期减少82.24%,显示出公司在盈利能力方面面临较大挑战。

点评

销售收入快速增长

公司在2018年第三季度实现了1.23亿元的营业收入,同比增长高达70.02%。这一显著增长主要由两方面因素驱动:一是公司新品种替诺福韦的销售额持续增加,市场拓展效果显著;二是报告期内合并子公司江苏中兴药业有限公司,带来了新增量。具体来看,江苏中兴药业贡献了3,661.45万元的营业收入。若扣除江苏中兴并表收入,公司同口径下单季度实现产品销售收入8,674万元,同比提升19.56%,表明公司核心业务的收入端呈现明显提速态势。

研发投入持续高企与创新药进展

广生堂持续加大研发投入,以推动多个全球一类创新药的研发及开展多个主要产品的一致性评价工作。2018年前三季度,公司研发投入总额达到8,700万元,占营业总收入的30.46%,比上年同期大幅增加3,221.17万元,其中费用化支出为5,215.61万元。高额的研发投入虽然短期内对净利润造成压力,但为公司的长期发展奠定了基础。在创新药方面,公司抗肝癌新药GST-HG161作为一种独特的专一性靶向c-Met抑制药物,已于近日获得临床试验批文,并计划于2019年初组织开展该药物的I期临床试验,标志着公司在创新药研发方面取得了重要突破。

盈利预测

未来业绩展望

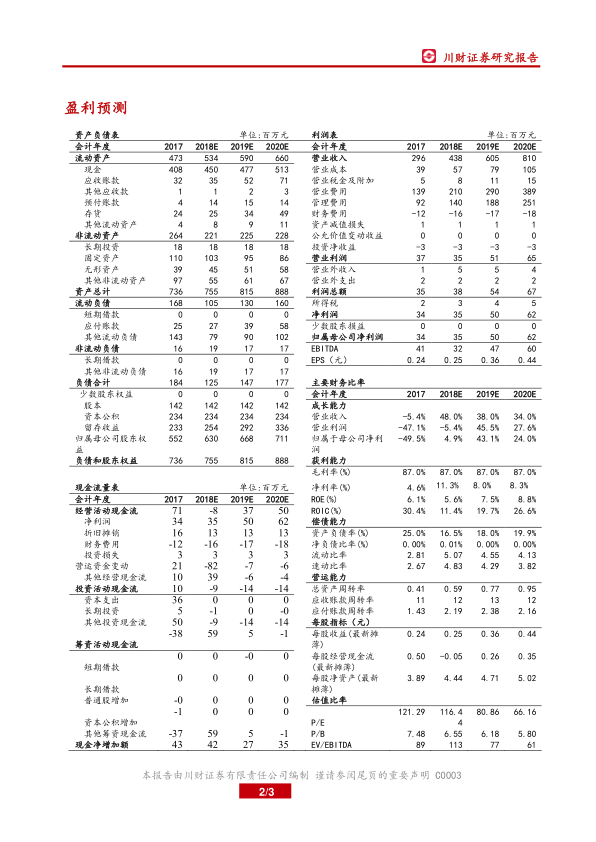

根据分析师预测,广生堂的营业收入在未来几年将保持高速增长。预计2018年至2020年,公司营业收入将分别达到4.38亿元、6.05亿元和8.10亿元,同比增速分别为48%、38%和34%。归属于母公司股东的净利润预计分别为0.35亿元、0.50亿元和0.62亿元,对应EPS分别为0.25元/股、0.36元/股和0.44元/股。对应的PE估值在2018年至2020年分别为116.44倍、80.86倍和66.16倍。分析师认为,考虑到替诺福韦正处于市场拓展期,未来收入有望迎来高增长,同时公司拥有优质的研发管线,因此继续给予“增持”评级。

风险提示

潜在风险因素

报告中提示了广生堂未来发展可能面临的风险:

- 替诺福韦市场拓展放缓: 若替诺福韦的市场推广和销售不及预期,可能影响公司收入增长。

- 新药研发风险: 创新药研发周期长、投入大、成功率不确定,存在研发失败或上市延迟的风险。

- 战略效益不达预期: 公司各项战略举措,包括并购整合和市场拓展,可能无法达到预期的经济效益。

财务数据概览

财务报表关键数据分析

盈利预测与估值

| 指标 |

2017A |

2018E |

2019E |

2020E |

| 营业收入(百万) |

296 |

438 |

605 |

810 |

| +/- % |

-5% |

48% |

38% |

34% |

| 归属母公司股东净利润(百万) |

34 |

35 |

50 |

62 |

| +/- % |

-49% |

5% |

43% |

24% |

| EPS(元) |

0.24 |

0.25 |

0.36 |

0.44 |

| PE |

121.29 |

116.44 |

80.86 |

66.16 |

从预测数据看,公司营业收入预计在2018-2020年保持高速增长,年均增速在34%至48%之间。归母净利润在2018年预计小幅增长5%后,在2019年和2020年将分别实现43%和24%的较快增长。EPS也呈现逐年上升趋势,而PE估值则随着盈利增长而逐步下降。

资产负债表分析

| 指标 |

2017 |

2018E |

2019E |

2020E |

| 流动资产(百万) |

473 |

534 |

590 |

660 |

| 现金(百万) |

408 |

450 |

477 |

513 |

| 应收账款(百万) |

32 |

35 |

52 |

71 |

| 存货(百万) |

24 |

25 |

34 |

49 |

| 非流动资产(百万) |

264 |

221 |

225 |

228 |

| 资产总计(百万) |

736 |

755 |

815 |

888 |

| 流动负债(百万) |

168 |

105 |

130 |

160 |

| 应付账款(百万) |

25 |

27 |

39 |

58 |

| 负债总计(百万) |

184 |

125 |

147 |

177 |

| 归属母公司股东权益(百万) |

552 |

630 |

668 |

711 |

公司资产规模预计稳步增长,其中现金储备充足并持续增加,显示出较好的流动性。应收账款和存货也随业务扩张而增长。负债总额在2018年预计有所下降后,在2019-2020年随业务增长而回升,但整体负债水平保持在较低位。股东权益持续增长,反映公司净资产的积累。

利润表分析

| 指标 |

2017 |

2018E |

2019E |

2020E |

| 营业收入(百万) |

296 |

438 |

605 |

810 |

| 营业成本(百万) |

39 |

57 |

79 |

105 |

| 营业费用(百万) |

139 |

210 |

290 |

389 |

| 管理费用(百万) |

92 |

140 |

188 |

251 |

| 财务费用(百万) |

-12 |

-16 |

-17 |

-18 |

| 营业利润(百万) |

37 |

35 |

51 |

65 |

| 净利润(百万) |

34 |

35 |

50 |

62 |

营业收入预计持续增长,营业成本和各项费用也随之增加。值得注意的是,营业费用和管理费用占营收比重较高,反映了公司在市场推广和研发管理上的投入。财务费用为负,表明公司有净利息收入。营业利润和净利润预计在2018年略有波动后,在2019-2020年恢复增长。

现金流量表分析

| 指标 |

2017 |

2018E |

2019E |

2020E |

| 经营活动现金流(百万) |

71 |

-8 |

37 |

50 |

| 投资活动现金流(百万) |

10 |

-9 |

-14 |

-14 |

| 筹资活动现金流(百万) |

-38 |

59 |

5 |

-1 |

| 现金净增加额(百万) |

43 |

42 |

27 |

35 |

经营活动现金流在2018年预计转为负值,可能与营运资金变动和研发投入增加有关,但在2019-2020年预计恢复正向流入。投资活动现金流持续为负,表明公司在固定资产、无形资产等方面持续投入。筹资活动现金流在2018年预计有较大正流入,可能与融资活动有关。整体来看,公司现金净增加额保持正值,现金流状况健康。

主要财务比率分析

- 成长能力: 营业收入增速预计从2018年的48.0%逐步放缓至2020年的34.0%,但仍保持较高水平。归属于母公司净利润增速在2018年为4.9%,2019年大幅提升至43.1%,2020年为24.0%,显示出盈利能力的恢复性增长。

- 获利能力: 毛利率预计在87.0%的高位保持稳定。净利率在2018年预计达到11.3%后,在2019-2020年稳定在8.0%-8.3%之间。ROE和ROIC在2018年预计有所下降后,在2019-2020年呈现上升趋势,表明资本回报效率逐步改善。

- 偿债能力: 资产负债率预计从2017年的25.0%下降至2018年的16.5%,并在后续年度保持在18.0%-19.9%的较低水平,显示公司财务结构稳健。流动比率和速动比率均远高于1,表明公司短期偿债能力强劲。

- 营运能力: 总资产周转率预计从2017年的0.41提升至2020年的0.95,应收账款周转率也保持在11-13次,显示公司资产利用效率和应收账款管理效率持续提升。

- 每股指标: 每股收益(EPS)预计从2017年的0.24元增长至2020年的0.44元。每股经营现金流在2018年预计为负值(-0.05元),但在2019-2020年恢复正值并增长。每股净资产持续增长。

- 估值比率: P/E估值预计从2017年的121.29倍逐步下降至2020年的66.16倍,反映了市场对公司未来盈利增长的预期。P/B和EV/EBITDA也呈现下降趋势。

总结

广生堂2018年第三季度报告显示,公司在营收方面表现出强劲的增长势头,主要得益于替诺福韦销量的提升和江苏中兴药业的并表贡献。同时,公司持续高额投入研发,成功推动抗肝癌创新药GST-HG161进入临床试验阶段,为未来的可持续发展奠定了基础。然而,高研发投入也导致了短期内净利润的大幅下滑,反映出公司正处于战略转型和创新投入的关键时期。

展望未来,分析师预计公司营收和净利润将恢复高速增长,替诺福韦的市场拓展和创新药管线的推进是主要驱动力。尽管存在替诺福韦市场拓展放缓、新药研发风险以及战略效益不达预期等潜在风险,但公司稳健的财务结构、持续改善的营运能力以及逐步提升的盈利能力,共同支撑了其“增持”的投资评级。广生堂正通过创新驱动和市场扩张,积极布局长期增长,但短期盈利压力和研发风险仍需投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用