中心思想

业绩结构优化与核心产品驱动

西藏药业2016年通过剥离非核心业务,实现了归母净利润和扣非后归母净利润的显著增长,分别达到116.4%和157.9%,显示出公司盈利能力的强劲提升。核心产品新活素保持稳健增长,而依姆多的并表则成为业绩增厚的主要驱动力,其作为抗缺血治疗一线用药的地位和成熟的销售网络,为公司带来了稳定的现金流和未来的战略发展空间。

战略转型与股权结构优化

公司通过向大股东定增,引入康哲医药作为实际控制人,不仅解决了依姆多收购的资金问题,更重要的是,康哲医药强大的执行力和广泛的资源有望为西藏药业带来巨大的发展想象空间。依姆多有望成为公司承接专利过期原研药的平台,预示着公司未来在外延式并购和产品线拓展方面的战略转型潜力。

主要内容

2016年财务表现与核心产品贡献

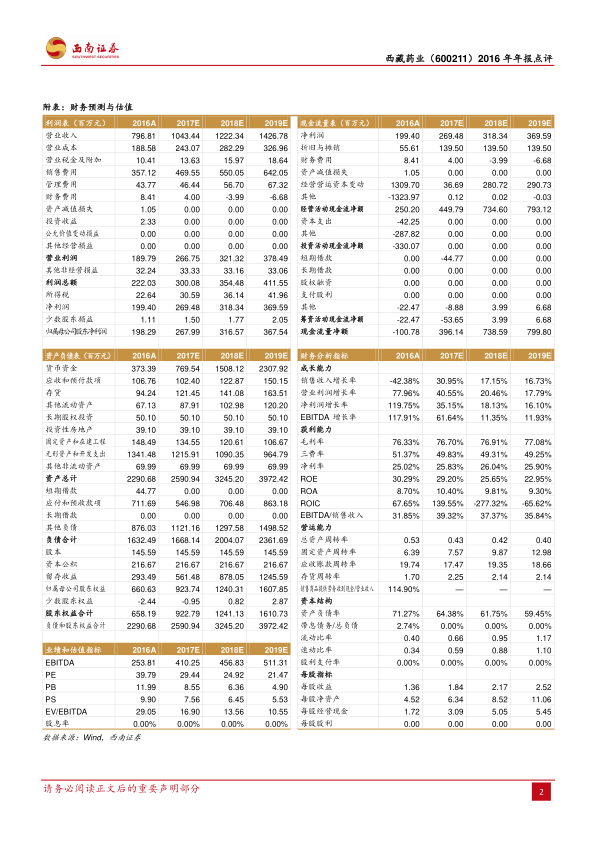

- 2016年年度业绩概览: 公司2016年实现营收7.9亿元,同比下降42.4%,主要系剥离四川本草堂所致。然而,归母净利润达到2亿元,同比增长116.4%;扣非后归母净利润1.7亿元,同比增长157.9%;经营性现金流量净额2.5亿元,同比增长86.8%。每股收益(EPS)为1.36元,显示出公司盈利能力的显著改善。

- 核心产品业绩分析:

- 新活素: 2016年销量同比增长15.2%,预计实现收入约3.1-3.2亿元。预计未来将延续快速增长态势,并可能受益于国家医保谈判目录调整。

- 诺迪康: 2016年销量同比增长4.9%,收入约1.2-1.3亿元,略低于预期。考虑到康哲的销售量承诺,预计2017年有望恢复20-30%的增长。

- 依姆多: 自2016年5月开始并表,预计实现收入2.7亿元,其中海外收入1.7-1.8亿元,国内收入0.9-1亿元。基于康哲的销量承诺,预计2017年依姆多收入有望达到4-4.2亿元,其中国内1.8-2亿元,国外2.2-2.4亿元。公司全面承接依姆多后,将通过康哲药业加大推广力度,加之定增完成后财务费用的减少,预计公司整体业绩将进入加速增长状态。

依姆多的战略价值与平台潜力

- 依姆多作为现金牛品种: 依姆多是抗缺血治疗的一线用药,在冠心病用药中占据重要地位,是阿斯利康旗下的稳定现金流产品。公司已完成中国市场交接,并基本承接了海外成熟销售网络,为未来更多海外资产承接或战略合作奠定了坚实基础。

- 专利过期原研药承接平台: 在大股东的协助下,西藏药业有望成为专利过期原研药的承接平台,进一步拓展公司产品线和市场份额。

股权结构变动与未来发展空间

- 大股东定增获批: 公司拟向大股东等发行股份融资12.4亿元,用于支付收购依姆多相关资产。发行完成后,康哲医药及一致行动人将占股37.94%,林刚先生将成为实际控制人,导致控制权发生变化。目前定增已获证监会通过,等待正式批文。

- 康哲入主后的巨大想象空间: 考虑到康哲医药极强的执行力和广泛的资源,预计公司未来发展将拥有巨大的想象空间。定增基准价35.02元/股,短期内发行日前20日交易均价50元/股可能构成压制因素,但预计定增有望在2017年上半年正式完成。

盈利预测与投资建议

- 盈利预测: 不考虑增发对股本的影响,预计2017-2019年EPS分别为1.84元、2.17元和2.52元,即净利润复合年增长率(CAGR)约23%。

- 投资评级: 鉴于公司市值较小、估值较低、高成长性以及控制人变更带来的巨大想象空间,维持“买入”评级。

- 风险提示: 产品销售或低于预期;外延式并购或低于预期;海外市场销售网络对接进度和效果或低于预期;汇率或波动过大。

总结

西藏药业2016年通过剥离非核心业务,实现了归母净利润116.4%的显著增长,展现出强劲的盈利能力。核心产品新活素保持稳健增长,而依姆多的并表则成为业绩增长的关键驱动力,其作为抗缺血治疗一线用药的地位和成熟的销售网络,为公司提供了稳定的现金流和战略发展基础。公司通过向大股东定增,引入康哲医药作为实际控制人,此举不仅解决了依姆多收购的资金问题,更重要的是,康哲医药强大的执行力和资源整合能力有望为西藏药业带来巨大的发展潜力,并可能使其成为专利过期原研药的承接平台。基于对公司高成长性、较低估值以及控制权变更带来的积极影响,分析师维持“买入”评级,并预计未来三年净利润将保持约23%的复合年增长率。同时,报告也提示了产品销售、外延式并购、海外市场整合及汇率波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用