中心思想

业绩稳健增长与核心产品驱动

西藏药业在2019年及2020年第一季度展现出稳健的业绩增长态势,这主要得益于其核心产品新活素(注射用人脑利肽)的持续放量。新活素作为急性心衰的一线治疗药物,在进入国家医保目录后,销量实现显著增长,有效带动了公司营收和归母净利润的提升。尽管2020年第一季度营收略有下降,但扣除非经常性损益后的归母净利润仍保持了两位数的增长,显示出公司主营业务的韧性。

战略布局心血管器械领域

为进一步拓展业务增长点并优化产品结构,西藏药业积极进行战略转型,投资布局心血管植入器械领域。通过对北京阿迈特的股权投资,公司获得了多项心血管介入在研产品的中国市场独家销售推广权。此举不仅丰富了公司的产品管线,从传统药物延伸至高技术壁垒的医疗器械,也为公司未来的业绩增长提供了新的驱动力,有望降低对单一核心产品的依赖,增强长期竞争力。

主要内容

投资要点分析:业绩表现与核心产品驱动

财务业绩概览与增长驱动因素

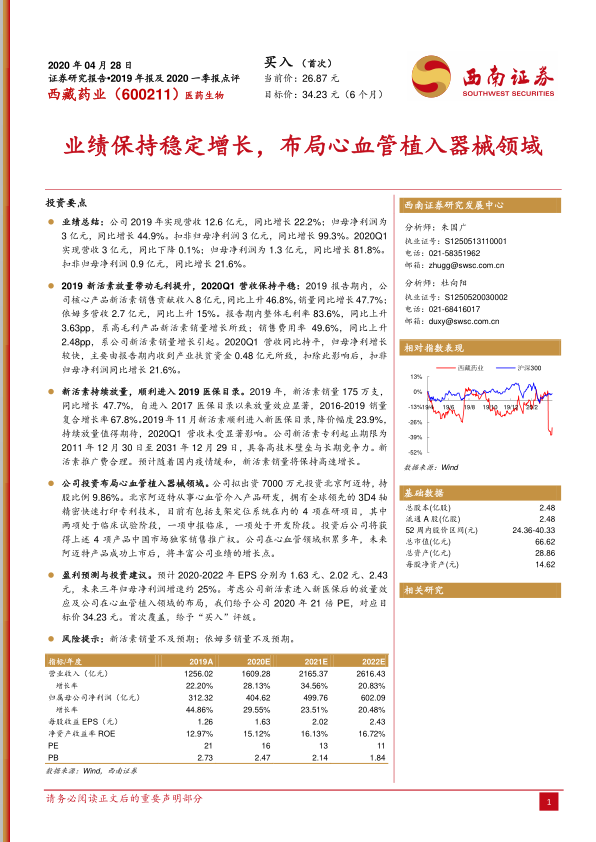

西藏药业在2019年实现了显著的财务增长。全年营业收入达到12.6亿元,同比增长22.2%;归属于母公司股东的净利润为3亿元,同比增长44.9%。扣除非经常性损益后的归母净利润更是高达3亿元,同比大幅增长99.3%,这充分体现了公司主营业务的强劲盈利能力。进入2020年第一季度,尽管受外部环境影响,公司营收同比微降0.1%至3亿元,但归母净利润仍实现81.8%的同比增长,达到1.3亿元。值得注意的是,这一增长部分源于收到的0.48亿元产业扶贫资金;若扣除此影响,扣非归母净利润仍同比增长21.6%,表明公司核心业务在挑战下依然保持了良好的增长势头。

核心产品新活素的强劲表现与医保效应

2019年,公司核心产品新活素的销售表现尤为突出,贡献收入8亿元,同比大幅上升46.8%,销量同比增长47.7%。新活素的高毛利特性是公司整体毛利率提升的关键因素,报告期内整体毛利率达到83.6%,同比上升3.63个百分点。新活素自2017年首次进入医保目录以来,放量效应显著,2016年至2019年销量复合增长率高达67.8%。2019年11月,新活素再次顺利进入新版医保目录,尽管降价幅度为23.9%,但根据历史经验,预计将迎来新一轮的“以价换量”效应,持续放量值得期待。新活素的专利保护期至2031年12月29日,具备高技术壁垒和长期市场竞争力,其推广费用也保持在合理水平。随着国内疫情的逐步缓解,预计新活素销量将保持高速增长。

依姆多市场拓展与心血管器械布局

除了新活素,依姆多(单硝酸异山梨酯缓释片)在2019年也实现了2.7亿元的营收,同比增长15%。依姆多于2018年进入国家基药目录,公司在2016年斥资1.9亿美元收购了原研阿斯利康依姆多的商标和生产技术等相关资产,并已完成中国及海外约40个国家和地区的市场交接。国内市场由在心血管药品销售推广方面渠道丰富的康哲管理负责,有望凭借“原研技术+康哲销售”的双重优势逐渐拓展市场份额。

更具战略意义的是,公司拟出资7000万元投资北京阿迈特公司,获得其9.86%的股权,并取得该公司四项在研项目(包括支架定位系统、全降解冠脉药物洗脱支架系统等)的中国市场独家销售推广权。北京阿迈特在心血管介入产品研发方面拥有全球领先的3D4轴精密快速打印专利技术,其在研项目梯队布局合理,涵盖了临床试验、临床申报和开发等不同阶段。此项投资标志着西藏药业从传统心血管药物向高科技心血管植入器械领域的战略延伸,有望丰富公司未来的业绩增长点,降低单一产品风险。

公司概况与盈利预测

公司核心业务与市场地位

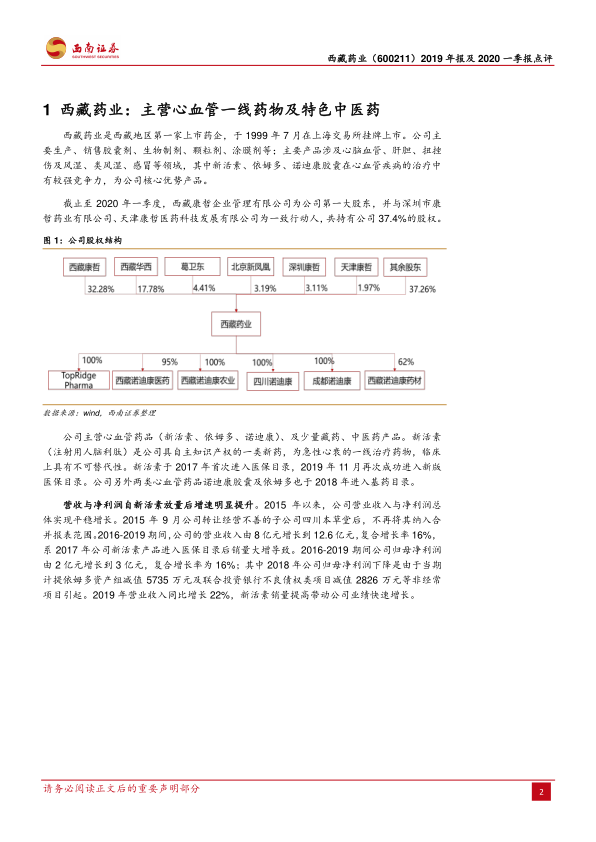

西藏药业作为西藏地区首家上市药企,主营业务涵盖胶囊剂、生物制剂、颗粒剂、涂膜剂等多种剂型,产品主要集中在心脑血管、肝胆、扭挫伤及风湿、类风湿、感冒等领域。其中,新活素、依姆多、诺迪康胶囊在心血管疾病治疗中具有较强竞争力,是公司的核心优势产品。截至2020年一季度,西藏康哲企业管理有限公司及其一致行动人合计持有公司37.4%的股权,为公司第一大股东,为公司的稳定发展提供了支持。新活素作为公司自主知识产权的一类新药,是急性心衰的一线治疗药物,具有临床不可替代性,在国内市场形成了相对垄断的地位。

盈利预测与投资建议

基于对公司核心产品新活素持续放量效应以及在心血管植入器械领域战略布局的考量,西南证券对西藏药业的未来盈利能力持乐观态度。预计2020年至2022年,公司每股收益(EPS)将分别达到1.63元、2.02元和2.43元,未来三年归母净利润复合增速预计约为25%。在估值方面,考虑到公司新活素进入新医保后的放量潜力以及在心血管植入器械领域的创新布局,分析师给予公司2020年21倍的市盈率(PE),高于可比公司平均水平,对应目标价为34.23元。鉴于此,报告首次覆盖并给予“买入”评级。

风险提示

尽管公司前景广阔,但仍存在一定的风险。主要风险包括新活素和依姆多两款核心产品的销量可能不及预期。这可能受到市场竞争加剧、医保政策调整、药品集中采购等因素的影响,从而对公司的营收和利润增长造成压力。

总结

本报告对西藏药业2019年年报及2020年一季报进行了深入分析,指出公司业绩保持稳定增长,主要得益于核心产品新活素在医保目录下的持续放量。新活素作为急性心衰一线治疗药物,其高技术壁垒和市场垄断地位为公司提供了坚实的业绩支撑。同时,公司积极进行战略转型,通过投资北京阿迈特,成功布局心血管植入器械这一高增长潜力领域,有望在未来形成新的业绩增长极,优化产品结构并降低单一产品风险。基于对核心产品增长潜力和新业务布局的积极预期,报告给予公司“买入”评级,并设定了具有吸引力的目标价。然而,投资者仍需关注新活素和依姆多销量不及预期的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用