中心思想

本报告分析了西藏药业2017年半年报,核心观点如下:

-

业绩受汇兑损失影响,但内生增长强劲: 公司上半年营收增长迅速,但受汇兑损失和补贴未到账影响,归母净利润略低于预期。扣除这些因素后,内生业绩仍保持快速增长。

-

新活素有望放量: 新活素纳入国家医保目录,短期内可能影响销售收入,但长期来看,有利于市场份额扩大,预计2018年开始放量。

-

依姆多潜力巨大: 依姆多作为现金牛品种,已完成中国市场交接,海外市场销售网络承接完成,有望成为专利过期原研药对接平台。

主要内容

公司半年报业绩分析

-

营收与利润: 2017年上半年,公司实现营收4.4亿元,同比增长72.6%;归母净利润5817.2万元,同比下降5.7%;扣非后归母净利润6526.9万元,同比增长45.4%。

-

现金流: 经营性现金流量净额为-437.8万元,同比下降112.1%。

-

业绩低于预期原因: 汇兑损失3145万元人民币,以及去年同期收到西藏山南市产业发展扶持资金1739万元,而本期未收到。

产品线分析

-

新活素和诺迪康: 核心品种新活素和诺迪康均延续快速增长态势。

-

依姆多: 上半年实现利润672万美元,扣除美元升值和利息支出增加影响,实现净利润919.5万美元,达到全年盈利预测数的48.9%,符合预期。

新活素医保影响分析

-

纳入医保: 新活素今年7月通过国家医保价格谈判,纳入新版医保目录,报销价格为585元。

-

短期影响: 谈判确定的价格较之前最低中标价格下降幅度约40%,执行后短期内对新活素的销售收入将产生负面影响。

-

长期利好: 长期将有利于新活素市场份额的扩大、市场布局的拓展,对公司今后的销售增长和长远发展产生积极作用。预计新活素有望在2018年开始放量。

依姆多市场前景分析

-

现金牛品种: 依姆多为抗缺血治疗的一线用药,在冠心病用药中占据重要地位,是阿斯利康旗下稳定现金流产品。

-

市场交接: 公司目前已完成中国市场交接,海外市场成熟销售网络基本承接完成,为公司未来更多海外资产承接或战略合作打下坚实基础。

-

平台潜力: 在大股东的协助下,公司或将成为专利过期原研药承接平台。

盈利预测与投资建议

-

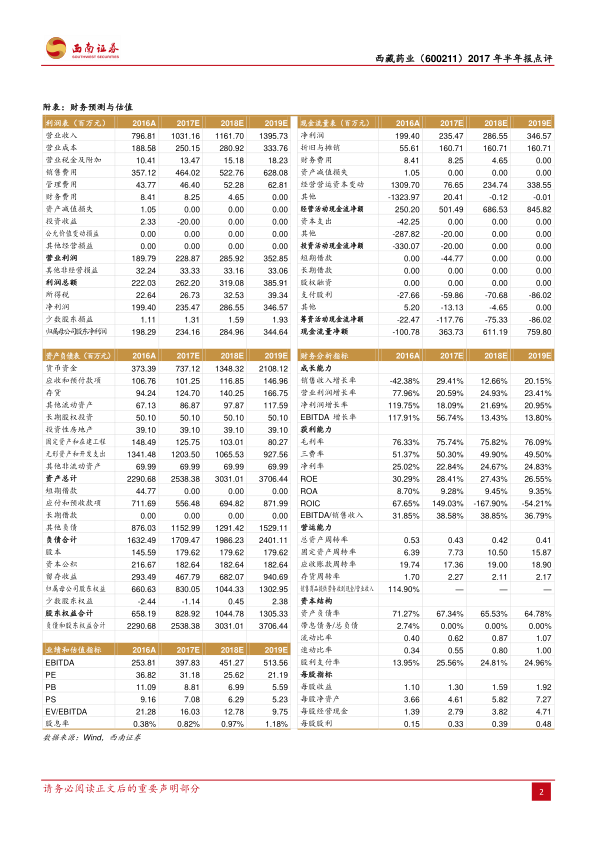

盈利预测调整: 考虑到汇兑损失和医保目录谈判短期影响,下调了盈利预测,预计2017-2019年EPS分别为1.30元、1.59元和1.92元,即净利润CAGR约20%。

-

投资评级: 维持“买入”评级,目标价50.00元(6个月)。

风险提示

- 产品销售或低于预期

- 外延式并购或低于预期

- 海外市场销售网络对接进度和效果或低于预期

- 汇率或波动过大

总结

西藏药业2017年上半年业绩受到汇兑损失等因素的影响,但内生增长动力依然强劲。新活素纳入医保后,长期发展潜力巨大,依姆多作为现金牛品种,市场前景广阔。维持“买入”评级,但需关注产品销售、并购、海外市场对接以及汇率波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用