中心思想

-

业绩增长与费用提升: 透景生命2018年营收和净利润均实现增长,但费用率提升明显,主要由于检测设备投入、股权激励摊销和研发投入增加。2019年一季度延续了收入增长的趋势,但销售费用率持续增长。

-

战略布局与未来展望: 公司在巩固流式荧光平台优势的同时,积极拓展肿瘤甲基化检测、TORCH、自免疫等领域,维持较高强度的研发投入,为未来发展奠定基础。

主要内容

公司经营业绩分析

-

2018年业绩回顾:

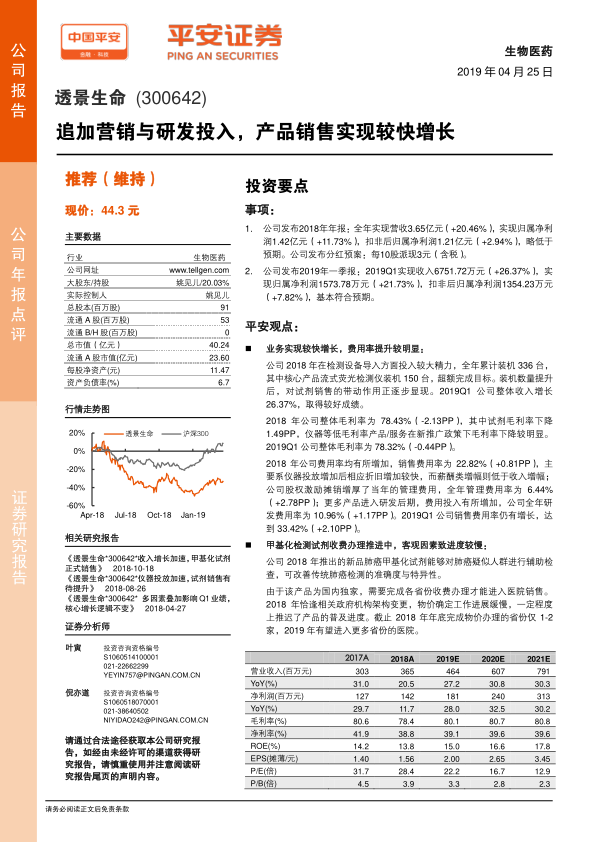

- 全年营收3.65亿元,同比增长20.46%;归属净利润1.42亿元,同比增长11.73%;扣非后归属净利润1.21亿元,同比增长2.94%,略低于预期。

- 全年累计装机336台,其中核心产品流式荧光检测仪装机150台,超额完成目标,带动试剂销售。

- 整体毛利率为78.43%,同比下降2.13个百分点,主要由于仪器等低毛利率产品/服务在新推广政策下毛利率下降。

- 销售费用率、管理费用率和研发费用率均有所增加,分别达到22.82%、6.44%和10.96%。

-

2019年一季度业绩:

- 实现收入6751.72万元,同比增长26.37%;实现归属净利润1573.78万元,同比增长21.73%;扣非后归属净利润1354.23万元,同比增长7.82%,基本符合预期。

- 整体毛利率为78.32%,同比下降0.44个百分点。

- 销售费用率仍有增长,达到33.42%。

重点产品与研发进展

-

甲基化检测试剂:

- 肺癌甲基化试剂为国内独家,可改善传统肺癌检测的准确度与特异性。

- 由于政府机构架构变更等客观因素,各省份收费办理进度较慢,影响了产品普及。

-

自免疫检测产品:

- 在2019年CACLP上推出了自免疫相关的检测产品,将流式荧光技术在多指标并行检测中的优势进一步运用到更多领域。

投资评级与盈利预测

-

维持“推荐”评级:

- 公司基于流式荧光平台的肿标检测拥有独特优势,目前正加大推广力度,进一步实现进口替代。

- 公司保持较高强度的研发投入,向 TORCH、自免疫以及分子平台的肿瘤甲基化检测等领域拓展,为公司持续保持竞争力打下基础。

-

盈利预测:

- 预测公司2019-2021年EPS为2.00、2.65、3.45元。

风险提示

- 产品注册进度不达预期

- 产品推广不达预期

- 产品降价风险

总结

透景生命在2018年和2019年一季度保持了较快的业务增长,但同时也面临费用率提升的压力。公司积极推进新产品的研发和推广,特别是在肿瘤甲基化检测和自免疫检测领域,有望为未来发展带来新的增长点。平安证券维持对公司的“推荐”评级,并给出了未来三年的盈利预测,但同时也提示了产品注册、推广和降价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用