中心思想

业绩稳健增长,市场拓展成效显著

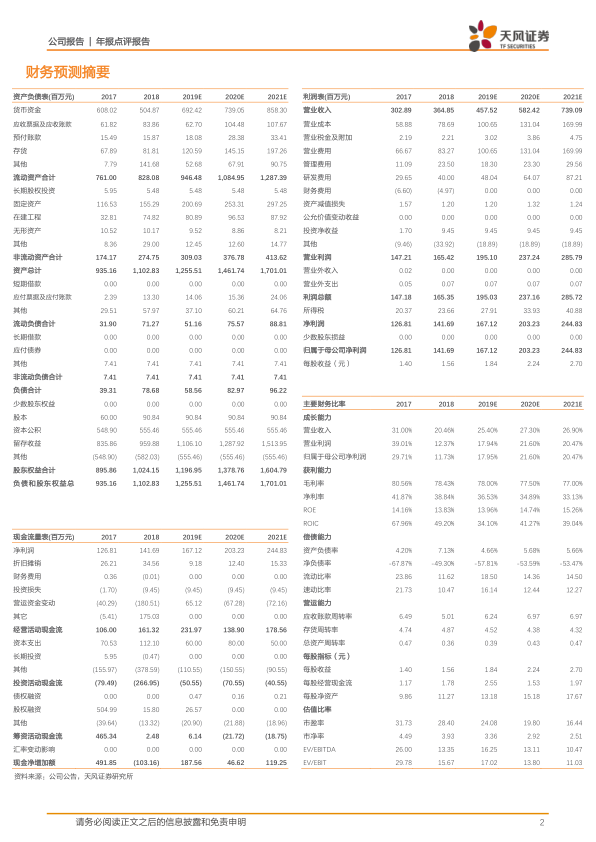

透景生命在2018年及2019年第一季度实现了销售收入和归母净利润的稳健增长,2018年销售收入达3.65亿元,同比增长20.46%,归母净利润1.42亿元,同比增长11.73%。2019年第一季度收入同比增长26.37%,归母净利润同比增长21.73%。公司通过加强市场开拓力度,产品已覆盖全国31个省市的700余家终端用户,其中三级医院占比高达83.65%,市场渗透率和知名度显著提升。体外诊断试剂作为核心业务,贡献了95.38%的营业收入,是公司业绩增长的主要驱动力。

研发投入持续加大,丰富产品管线奠定未来增长基础

公司持续高比例投入研发,2018年研发费用达3999.81万元,同比增长34.91%,占营收比例为10.96%。目前公司拥有90余个在研项目,涵盖肿瘤、心血管、自身免疫、感染、优生优育等多个重要疾病领域。丰富的研发管线不仅分散了研发风险,更重要的是为公司未来业绩增长提供了坚实的产品储备和技术支撑,预计新产品成功上市后将进一步增加公司利润。

主要内容

2018年业绩回顾与财务分析

营收与利润表现

2018年,透景生命实现销售收入3.65亿元,同比增长20.46%;归属于母公司净利润为1.42亿元,同比增长11.73%。进入2019年第一季度,公司业绩继续保持增长,实现收入6752万元,同比增长26.37%;归母净利润1574万元,同比增长21.73%。公司全年综合毛利率为78.43%。

销售模式与费用结构

公司采取直销和经销两种销售模式。其中,经销模式是公司的主要销售模式,2018年实现收入2.46亿元,占营业收入的67.36%,毛利率为75.61%。直销模式实现收入1.19亿元,毛利率为84.26%。在费用方面,2018年销售费用为8326.53万元,同比增长24.90%,主要系仪器装机量增多导致折旧费用加大以及销售人员增加带来的员工薪酬提升。管理费用为2349.75万元,同比增长111.87%,主要系员工激励的股权支付成本费用摊销所致。研发费用为3999.81万元,同比增长34.91%。

市场拓展与产品布局

核心产品与市场覆盖

公司产品主要涉及体外诊断领域的免疫诊断和分子诊断,核心产品为肿瘤标志物系列产品以及HPV核酸分型检测系列产品。2018年,体外诊断试剂实现收入3.47亿元,占营业收入的95.38%,同比增长21.47%,毛利率为81.37%,是公司最主要的收入来源。体外诊断仪器收入1016万元,同比增长28.75%。截至2018年底,公司产品已覆盖全国31个省市的700余家终端用户,其中三级医院445家,占医院客户的83.65%,显示出公司在市场开拓方面的显著成效。

新产品进展

公司在国内首个肺癌甲基化检测产品已进入市场推广阶段,市场反映良好。然而,由于其作为国内首个同类产品,在申请终端收费价格方面进程相对较慢。

研发投入与未来增长潜力

持续高强度研发投入

2018年公司研发费用达3999.81万元,占营收比例为10.96%,同比增长34.91%。研发费用的增加主要由于公司多个在研项目进入临床研究的注册报批阶段,导致费用支出较大。

丰富的产品管线

公司目前拥有90余个在研项目,涵盖肿瘤、心血管、自身免疫、感染、优生优育等多个重要疾病领域。丰富的产品管线有助于分散公司研发的失败风险,并预计在产品研制成功上市后进一步增加公司利润,为未来的可持续发展提供动力。

盈利预测调整与风险提示

盈利预测调整

鉴于公司2018年毛利率水平略有下降且费用增速较高,分析师将公司2019-2020年净利润预测由原先的2.28/2.97亿元下调至1.67/2.03亿元,但仍维持“增持”的投资评级。

主要风险

公司面临的主要风险包括市场竞争加剧、行业政策变化、新产品研发和注册不及预期、新产品进入市场不及预期以及募投项目实施风险等。

总结

本报告对透景生命2018年年报及2019年一季报进行了专业分析。公司在报告期内实现了销售收入和归母净利润的稳健增长,主要得益于体外诊断试剂业务的强劲表现和市场开拓力度的加强,产品覆盖范围和市场占有率均有显著提升。尽管2018年毛利率略有下降且费用增速较高导致分析师对未来盈利预测有所下调,但公司持续高强度的研发投入和丰富的产品管线为未来的可持续增长奠定了坚实基础。公司在肿瘤标志物和HPV检测领域的独特技术和市场认可度,以及新产品的逐步放量,预计将持续驱动业绩增长。投资者需密切关注市场竞争、行业政策变化及新产品研发上市等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用