佐力药业(300181)

事件:

2022年7月11日,公司披露2022年半年度业绩预告,公司预计半年度归属于上市公司股东的净利润1.33亿元至1.37亿元,同比增长53.65%至58.27%;扣除非经常性损益后的净利润1.29亿元至1.33亿元,同比增长56.30%至61.78%。

分析点评

Q2单季度利润增速亮眼,延续一季度高增长。按照公司公布的盈利范围计算Q2盈利,Q2单季度归母净利润为0.64-0.68亿元,同比增长50.25%-59.60%,(Q1同比增速为+56.97%)。Q2单季度扣非归母净利润为0.61-0.66亿元,同比增长56.90%-68.46%,(Q1同比增速为+55.77%)。

核心产品持续高速增长。2022年上半年,公司基于核心产品进入国家基本药物目录的优势,持续加强市场拓展,核心产品仍取得了一定增长,其中乌灵胶囊、灵泽片的销售延续了较好的增长;同时,中药饮片和中药配方颗粒也取得了较快的增长。另外,非经常性损益对公司净利润的影响金额约为400-450万元。

独家产品优势突出。公司围绕乌灵菌粉延伸开发系列产品战略,构建出具有自主知识产权的产品线,乌灵胶囊、灵泽片、灵莲花颗粒均为独家产品。乌灵胶囊是国家中药一类新药、中药保护品种,具备良好的市场开拓基础。灵莲花颗粒“治疗妇女更年期综合症的药物制剂及其制备方法”和灵泽片“治疗前列腺炎、前列腺增生的药物组合物及其制备方法和制剂”均获得国家发明专利;灵莲花颗粒为国家中药二级保护品种。乌灵胶囊、灵泽片和百令片均进入了《国家基本药物目录(2018年版)》、《国家医保目录(2021版)》。

中药饮片和中药配方颗粒公司持续布局。根据2021年年报数据,中药饮片:控股子公司佐力百草中药现有中药饮片系列1500多个品规,包括茯苓、黄芪、麸炒白术、当归、麸白芍、丹参、陈皮、生地黄等品种,以及直接口服的饮片三七粉、川贝粉、破壁灵芝孢子粉等。配方颗粒:自公司获得浙江省中药配方颗粒专项科研企业以来,公司专注先进的生产技术和高质量标准,公司目前已有600多个中药配方颗粒备案品种。

品种发展梯队明确。以乌灵系列、百令片、中药饮片和配方颗粒为核心,大力拓展并服务基层市场,发挥现代中医药在慢病防治中的作用,力争把乌灵系列打造成20亿、百令片打造成10亿、中药饮片和配方颗粒打造成10亿规模的大品种,重点培育聚卡波非钙片为新的潜力品种;同时,通过外延式并购、研发创新丰富品种线,以及引进战略合作伙伴共同助力公司发展。

投资建议

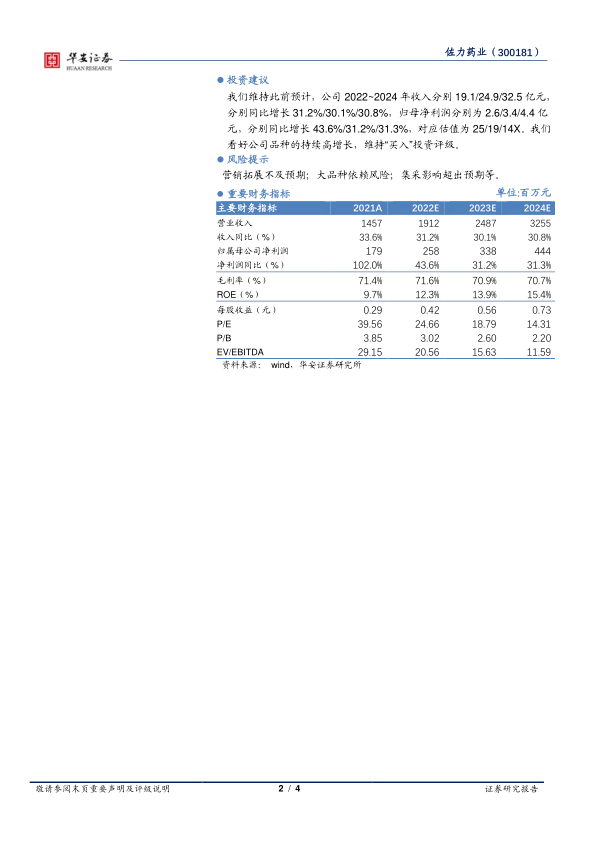

我们维持此前预计,公司2022~2024年收入分别19.1/24.9/32.5亿元,分别同比增长31.2%/30.1%/30.8%,归母净利润分别为2.6/3.4/4.4亿元,分别同比增长43.6%/31.2%/31.3%,对应估值为25/19/14X。我们看好公司品种的持续高增长,维持“买入”投资评级。

风险提示

营销拓展不及预期;大品种依赖风险;集采影响超出预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用