佐力药业(300181)

事件概览

根据公司2024年半年度业绩预告:预计2024H1收入约14.26亿(+41%),归母2.95-3.10亿,同比增长49.24%-56.83%,扣非2.91-3.06亿,同比增长50.23%-57.97%。对应2024Q2收入约7.53亿(+46.05%),归母1.53-1.68亿元,同比增长52.27%-67.24%,扣非1.47-1.62亿元,同比增长50.45%-65.76%。公司在2024Q1业绩实现高增长,Q2延续了高增长态势,且较Q1增速更高。

乌灵保持稳健增长,百令延续恢复态势,饮片增长加速

收入方面,拆分来看,考虑到Q2收入增长提速,我们预计乌灵胶囊销量增速保持稳健增长,灵泽片目前医院覆盖数量近2000家,预计销量增长有望提速,百令片销量预计呈现继续恢复态势,中药饮片因6月份中药净制饮片在医院互联网端销售大幅增加,销售收入同比明显增长,中药配方颗粒随着备案品种增加,预计保持高速增长。

利润方面,预计2024Q2归母净利率为20.26%-22.25%,高于2023Q2(19.43%),和2024Q1预计差异不大(21.16%),扣非净利率为19.57%-21.56%,高于2023Q2(19.00%),和2024Q1预计差异不大(21.35%),整体盈利能力稳健。

下半年面临同期较低基数,全年业绩高增长确定性大

短期来看,乌灵胶囊在集采下通过更换大规格促进收入增长和盈利能力稳健提升,该发展逻辑通过Q1和Q2业绩高增长得到持续验证,当前京津冀联盟集采还在陆续落地过程,预计新规格放量在下半年仍会有所体现。考虑到2023年下半年公司业务受经营环境变化影响业绩基数较低,我们认为公司2024年全年业绩高增长确定性大。

中期来看,公司获批的百令胶囊作为国内首个获批同名同方药,作为光脚产品有望逐步扩大其市场份额,发展潜力较大。截至6月中下旬,百令胶囊已完成二十多个省份的挂网,下半年有望实现销售贡献增量。

盈利预测

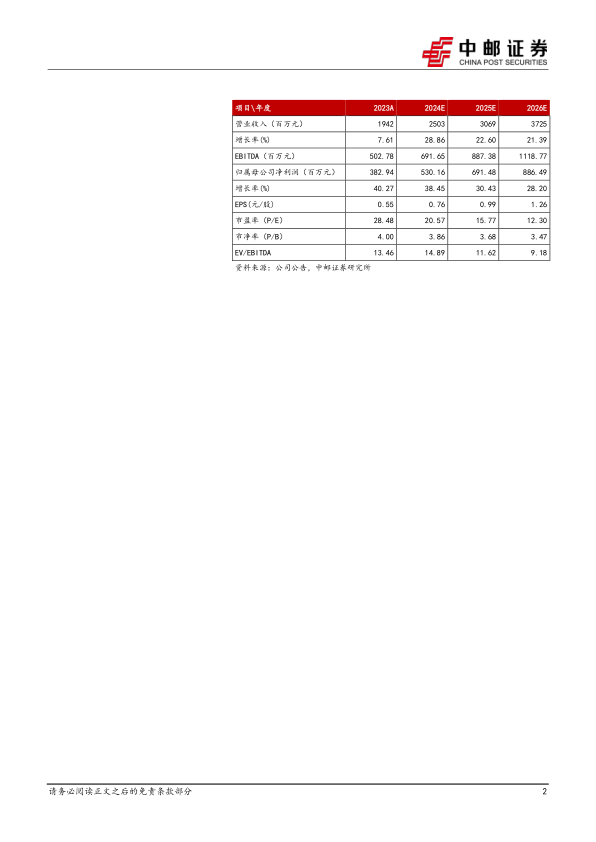

我们预计公司2024-2026年收入分别为25.03/30.69/37.25亿元,归母净利润分别为5.30/6.91/8.86亿元,当前最新收盘价对应PE分别为20.57/15.77/12.30倍,维持“买入”评级。

风险提示:

集采下放量速度不及预期;精细化管理不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用