佐力药业(300181)

投资要点

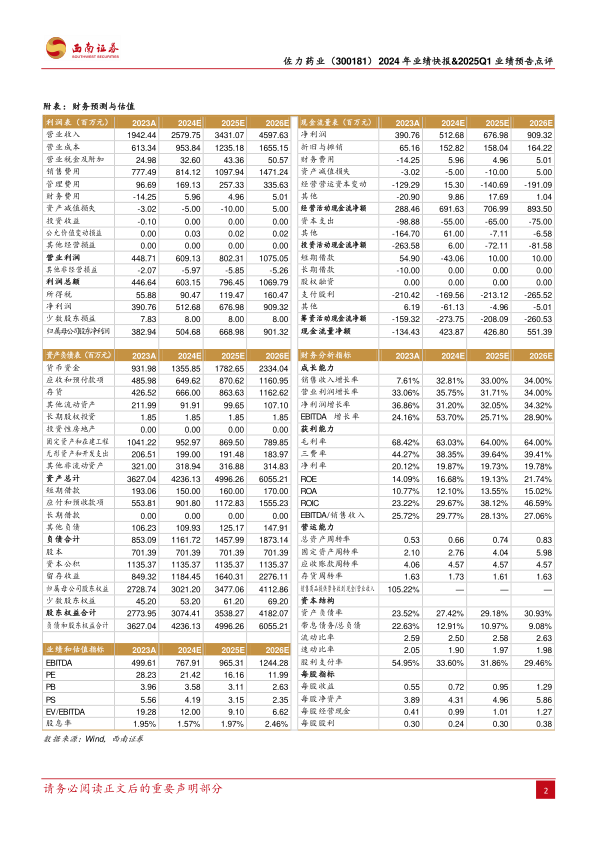

事件:公司发布2025Q1业绩预告和2024年业绩快报,2024年全年公司实现营业总收入25.8亿元,同比增长32.8%;归属于上市公司股东的净利润5.05亿元,同比增长31.8%,其中股权激励费用569.8万元。2025年第一季度归属于上市公司股东的净利润为1.8亿-1.9亿元,同比增长25.0%-32.7%,若剔除股份支付费用影响(约700万元),归母净利润增速将提升至29.9%-37.6%,公司核心业务增长动力强劲。

乌灵胶囊:受益于集采以价放量+小包装换大包装+省份拓展,收入稳健增长。乌灵胶囊为公司核心产品,近年来该产品在城市公立医院和县级公立医院市场份额排名均为第一。2024年乌灵系列实现营业收入14.4亿元,同比增长17.1%,其中,乌灵胶囊的销售数量和销售金额较上年同期分别增长22.6%和15.96%。主要是因为公司集采省份拓展(24年新执行18个省份)带来的以价换量、以及乌灵胶囊大包装多省市拓展。同时,后续随着公司产品在各类医疗机构、机构内科室覆盖度提升,产品销量有望持续增长。此外,乌灵胶囊中otc市场占比较低,未来增长空间较大。

百令产品:依托集采以价换量,前期丢失市场有望恢复,百令胶囊去年底成功上市。2024年百令片实现销售收入1.9亿元,同比降低7.2%,销售数量751.8万盒,同比增长15.25%,收入下滑主要是因为集采价格影响(百令片、百令胶囊集采价格较基准价格下降3%)。百令胶囊已于2024年12月正式上市,未来有望跟随百令片进行市场拓展。公司紧抓此次中成药集采采购联盟集采中标机会,加大百令系列在联盟地区的市场拓展,扩大产品销售规模,提高市场占有率。

费用率持续改善。截止2024年前三季度,公司费用率为39.4%,较2024年中报下降0.9pp,其中销售费用率为33.5%,管理费用率为3.8%,研发费用率为2.5%,财务费用率为-0.3%。公司近年来费用管控优异,成本控制效果显著,助力业绩释放。

盈利预测与投资建议。预计2024-2026年EPS分别为0.72元、0.95元、1.29元,对应动态PE分别为21倍、16倍、12倍。公司受益于集采以价换量集采省份销量表现较好,乌灵胶囊基本盘夯实,百令片前期丢失市场有望恢复、百令胶囊去年底新品上线,我们认为公司经营持续向好,维持“买入”评级。

风险提示:原材料价格大幅波动、新产品拓展不及预期风险、新市场拓展不及预期风险、其他政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用