中心思想

上游试剂“强内核”驱动多元化增长

诺唯赞作为国内分子诊断试剂领域的领军企业,凭借其在酶、抗原、抗体等功能性蛋白及高分子有机材料方面的自主研发能力和核心技术平台,构建了强大的上游试剂“内核”。这一“内核”不仅支撑了其在生物科研试剂、诊断用生物试剂及高通量测序试剂等传统业务领域的持续增长和进口替代,更带来了业务的广阔延展性,使其成功拓展至POCT终端产品和新兴的生物医药(特别是mRNA疫苗原料)领域,展现出显著的业绩弹性和长期成长空间。

常规业务稳健增长,新兴领域潜力可期

尽管过去两年新冠疫情为公司带来了爆发式增长的增量业务,但报告强调,诺唯赞的常规业务(包括科研试剂、非新冠诊断试剂等)保持了良好的增长势头,并在2021年实现了91%的同比增长。未来,随着新冠业务的不确定性增加,公司凭借其在POCT领域的原材料自给能力和产品线布局,以及在生物医药事业部(尤其是mRNA疫苗关键原料供应)的积极布局和技术突破,有望在常规业务的稳健增长基础上,抓住新兴行业发展机遇,实现业绩的持续提升和市场份额的扩大。

主要内容

1、公司整体概况

1.1 历史沿革

诺唯赞自2012年成立以来,专注于酶、抗原、抗体等功能性蛋白及高分子有机材料的技术研发与产品开发,逐步进入生物试剂、体外诊断业务,并积极布局抗体药物研发。公司致力于提供国产优质生物试剂和体外诊断产品,服务于科研院校、基因测序服务企业、分子诊断试剂生产企业、制药企业及CRO企业、医院等终端用户。截至2021年12月31日,公司拥有85项知识产权(其中发明专利33项),截至2022年3月31日,取得医疗器械注册证书与备案凭证105项。公司已建立江苏省工程研究中心等多个创新平台,并承担多项省市重大专项。

1.2 组织架构

公司的实际控制人为曹林、段颖夫妇,合计控制发行人64.4856%的股份表决权。公司拥有一支由董事长兼总经理曹林带领的高管团队。

1.3 主营业务情况

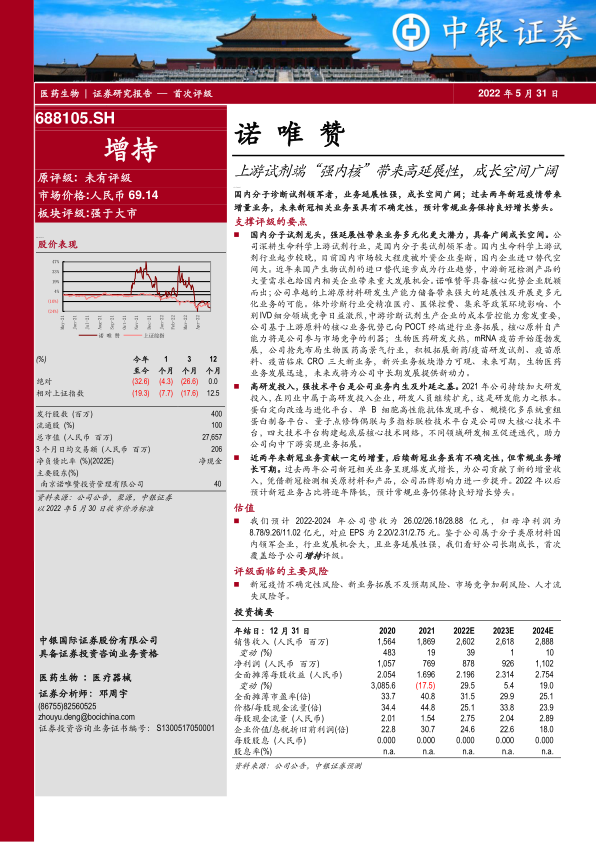

公司主营业务分为生物产品、POCT诊断试剂、POCT诊断仪器、技术服务及其他业务。2021年,生物产品占营业收入的73.53%,POCT诊断业务占22.98%。常规业务在2021年实现销售收入7.19亿元,同比增长91%;新冠相关业务(包括诊断原料及终端检测试剂)销售收入11.49亿元,同比下降3.25%。公司业务已覆盖中国大陆及海外地区,2021年国内地区营业收入占比85.43%,海外业务比例逐年上升。

1.4 财务回顾

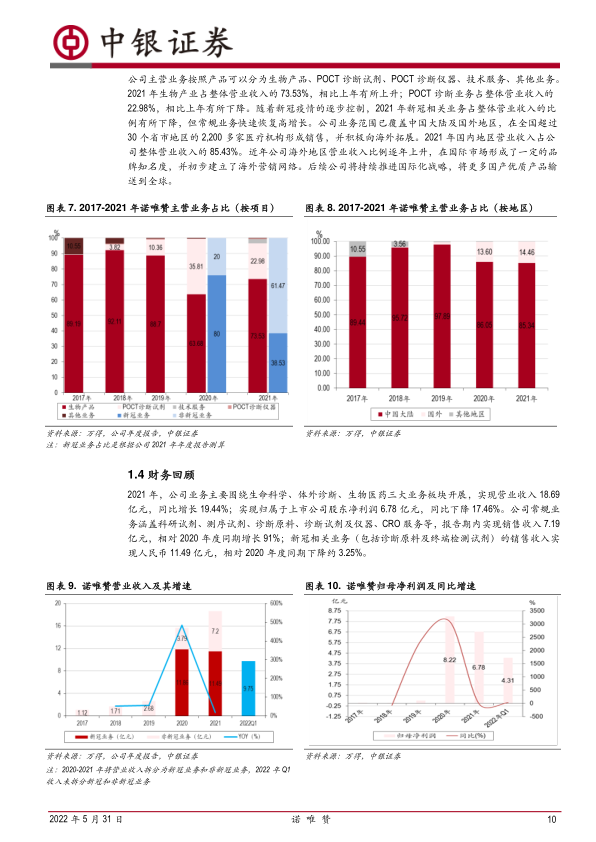

2021年,公司实现营业收入18.69亿元,同比增长19.44%;归属于上市公司股东净利润6.78亿元,同比下降17.46%。2017年至2021年,公司毛利率基本保持稳定,其中生物产品业务毛利率维持在85%以上,POCT诊断仪器业务毛利率相对较低,POCT诊断试剂业务毛利率呈增长趋势。2021年公司主营业务毛利率较上年同期下降10.24个百分点,主要受下游竞争加剧和集采政策影响。2021年期间费用率为21.55%,低于大多数可比公司。

2、公司核心竞争力分析

2.1 研发能力分析

研发团队

2021年,诺唯赞员工总数2380人,其中研发人员652名,占总人数的27.39%,超过54.45%的研发人员拥有硕士及以上学历。

研发投入

2021年公司研发费用率有所提升,高于同行业可比公司平均水平,主要系持续加大研发投入所致。

研发模式

公司采用研发驱动型模式,研发工作分为上游共性技术与工艺研发(由基础科学研究院负责)和下游产品应用研发(由生命科学、体外诊断、生物医药三大事业部研发中心负责)。

核心技术平台

诺唯赞已形成蛋白质定向改造与进化平台、单B细胞高性能抗体发现平台、规模化多系统重组蛋白制备平台、量子点修饰偶联与多指标联检技术平台等四大核心技术平台。这些平台支撑了公司每年推出大量新产品(2021年约200种),并使部分产品性能达到国际先进水平。

技术转化能力

公司基于关键共性技术平台,实现了从PCR系列、qPCR系列等基础科研试剂到高通量测序试剂、POCT诊断试剂、生物医药研发试剂及疫苗临床CRO服务等多个领域的业务拓展和产品迭代,拥有800多个终端产品。

2.2 销售能力分析

营销团队

2021年公司销售人员972名,较2020年增加452名,在全国20多个城市及地区设有办事处,扩大了营销网络和客户覆盖面。

营销投入

2021年公司销售费用较2020年大幅提升,增长率超过70%,营销投入持续增加。

营销模式

公司采用直销和经销相结合的模式。生物试剂和技术服务以直销为主,体外诊断产品以经销为主,并对部分客户采用POCT诊断试剂与仪器联动销售模式(免费投放仪器带动试剂销售)。生物医药事业部采用“研发植入,直击痛点”的营销策略。公司积极拓展海外业务。

客户群体细分

客户群体涵盖科研院校、高通量测序服务企业、分子诊断试剂生产企业、制药企业、CRO企业、医院等医疗机构。2021年,生命科学业务服务超过1000家科研院所、1400家高通量测序服务企业与分子诊断试剂企业,实现销售收入13.39亿元(其中常规业务5.33亿元,同比增长66%)。体外诊断业务覆盖2200多家医疗机构,实现销售收入4.33亿元(其中常规业务0.89亿元,同比增长104%)。生物医药事业部服务客户超过200家,实现销售收入9700万元,同比增长774%。

3、国内分子类上游试剂领军者,业务延展“强内核”

3.1 生物科研试剂业务

生物科研试剂市场规模及预测

全球生物科研试剂市场规模从2015年的128亿美元增长至2019年的175亿美元,预计2024年达246亿美元,年均复合增长率7.1%。中国市场增速更快,从2015年的72亿元增长至2019年的136亿元,预计2024年达260亿元,年均复合增长率13.8%。分子类试剂是中国生物科研试剂中最大的细分市场,2019年占比50.9%,预计2024年市场规模达124亿元。

生物科研试剂市场竞争格局

全球市场由赛默飞、凯杰等跨国企业主导。中国市场起步较晚,但本土企业逐步壮大。2020年中国分子类生物试剂市场中,赛默飞、凯杰、Takara和BioRad四家外国企业合计占据超过42%的市场份额。诺唯赞以约4.0%的市场份额排名第五,是最大的国产分子生物试剂供应商。

生物科研试剂产品布局

诺唯赞已开发超过500种生物试剂,涵盖PCR、qPCR、分子克隆、逆转录、基因测序、Bio-assay等多个系列。2018-2021年,科研用生物试剂销售收入从7257万元增长至28674万元,年均复合增长率达40.99%。部分产品性能已达到国际先进水平。

3.2 诊断用生物试剂业务

IVD试剂原料市场规模及预测

全球体外诊断市场规模从2015年的484亿美元增长至2019年的602亿美元,预计2024年达840亿美元。中国体外诊断市场规模从2016年约450亿元增长至2021年约1243亿元,预计2024年达2000亿元,年均复合增长率17.8%。中国IVD原料市场规模由2016年41亿元增长至2021年约101亿元,预计2024年达200亿元,年均复合增长率19.4%。抗原/抗体(45%)和酶类(30%)是IVD试剂原料最大的细分市场,合计占比超过75%。

诺唯赞体外诊断上游原材料布局

诺唯赞自2016年开始布局体外诊断原料市场,建立了高性能抗体发现平台和重组蛋白制备平台,并于2018年建立了蛋白质定向改造与进化平台,为分子诊断试剂生产企业提供PCR系列酶类生物试剂原料。2018-2021年,诊断用生物试剂销售收入从3663万元增长至8.85亿元,其中2020年因新冠疫情爆发实现1855.34%的爆发式增长。在IVD蛋白类原料市场,诺唯赞的市场份额从2019年的2.01%迅速提升至2021年的10.84%。

高通量测序用生物试剂业务

诺唯赞为华大基因、诺禾致源等700多家高通量测序服务企业提供高通量测序原料,已开发超过200种产品。2018-2021年,高通量测序用生物试剂销售收入从6485万元增长至1.67亿元,年均复合增长率26.67%。

3.3 小结

诺唯赞是中国分子类生物试剂的龙头企业,2020年市场份额约4.0%。公司在科研用生物试剂、诊断用生物试剂和高通量测序用生物试剂方面均有深厚积累和增长潜力。科研试剂业务在疫情后复苏,预计稳步增长。诊断试剂业务受益于新冠疫情爆发式增长,常规诊断试剂业务(年均复合增长率90.26%)有望持续高速增长,平衡新冠业务的不确定性。高通量测序用生物试剂业务也伴随下游市场增长而持续增长。

4、凭借原材料自给能力,POCT 业务有望后来居上

4.1 诺唯赞POCT产品布局

POCT市场规模及预测

中国POCT市场规模从2015年的43亿元增长至2021年的173亿元,预计2024年达290亿元,年均复合增长率20.9%,高于体外诊断行业整体增速。海外跨国企业占据超过54.6%的市场份额。

公司POCT产品布局

诺唯赞于2016年进入POCT诊断试剂领域,开发了量子点免疫荧光检测产品线,涵盖心脑血管、炎症感染等8个系列。公司已获批上市超过60种新冠检测试剂盒。2020年新冠POCT销售收入5.1867亿元,占POCT诊断试剂销售收入的92.59%。2021年新冠相关POCT销售收入下降至3.44亿元,但常规诊断业务收入从2018年的652万元增长至2021年的8544万元,年均复合增长率高达90.26%。公司POCT关键原料自产比例高,2021年上半年达96.45%。2020年公司POCT业务毛利率高于可比公司,2021年因新冠抗原成本及集采政策有所下降。

4.2 诺唯赞POCT仪器布局

诺唯赞医疗在深圳设立仪器研发分公司,自主开发了量子点全自动免疫荧光分析仪、全自动特定蛋白分析仪。2018-2021年,POCT仪器销售收入从87.9万元增长至944.08万元,年均复合增长率81.03%。公司采用“免费投放为主、销售为辅”模式,截至2021年6月30日已投放3026台POCT诊断仪器。

4.3 小结

新冠相关POCT业务:受疫情发展和防控政策影响,未来收入存在不确定性,销量和利润空间可能下降。常规诊断POCT业务:凭借核心技术和IVD原料自产优势,产品线丰富,常规业务保持高速增长(90.26% CAGR),未来有望持续增长。POCT诊断仪器业务:处于布局初期,增速快,通过仪器投放带动试剂销售,有利于诊断业务长远发展。

5、趁行业发展东风,生物医药事业部业绩弹性大,空间可期

5.1 mRNA疫苗关键原料供应

疫苗概述

mRNA疫苗具有免疫原性高、有效率高(辉瑞-BioNTech和Moderna疫苗有效率均超90%)、安全性强、生产成本低、响应速度快等优势,在应对新冠病毒变异方面表现突出。长期来看,mRNA技术应用广泛,前景广阔。

mRNA关键结构:5’端帽子

mRNA的5’端帽子结构(m7Gppp5'N)对mRNA的稳定性、转运和翻译至关重要,是疫苗用mRNA的关键结构和核心技术环节。

mRNA疫苗大规模生产关键环节——加帽

工业上mRNA加帽分为共转录加帽(一步法)和转录后加

微信扫一扫-立即使用

微信扫一扫-立即使用