诺唯赞(688105)

2022H1公司常规业务呈现高速增长,新冠相关业务更是贡献很大业绩增量。我们看好公司常规业务所属行业发展,看好公司所处行业环节市场格局及公司高度延展化的业务基础。新冠相关业务更是公司打开海外市场的“敲门砖”,预计公司常规业务有望借此在海外进一步开展,公司也在积极部署。维持增持评级。

支撑评级的要点

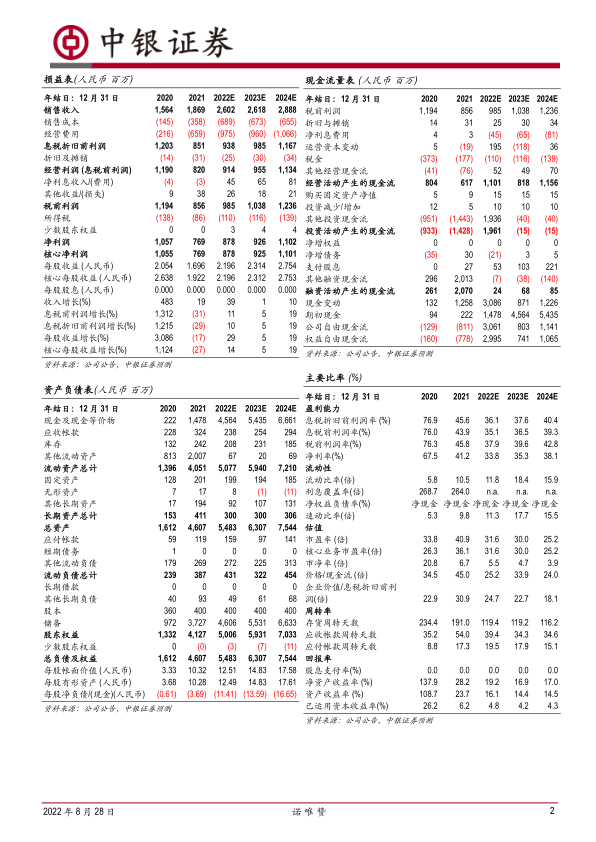

2022H1常规业务稳步增长,新冠病毒抗原检测试剂盒及相关生物试剂原料的销售也促进2022H1营业收入和净利润增长。公司营业收入16.20亿元,同比+96.20%;扣非归母净利润5.77亿元,同比+52.71%。2022H1公司常规业务实现收入4.48亿元,同比+50.73%;新冠相关业务(包括诊断原料及终端检测试剂),收入实现11.72亿元,同比+121.79%。2022Q2营业收入6.44亿元,同比+126.96%,归母净利润1.83亿元,同比+229.9%。

三大主营业务稳步发展。生命科学领域,2022H1公司基础科研试剂业务新增50余个新产品。测序试剂业务方面在保持现有的遗传生殖和科研服务领域市场份额的同时,大力拓展病原微生物宏基因组测序和肿瘤高通量测序业务,进一步加强与龙头企业的合作。诊断原料试剂方面,公司陆续成立材料科技、健康科技等子公司,在注塑耗材与合成生物学相关业务领域进行产品开发与项目储备;体外诊断业务领域积极向下游应用领域拓展。公司体外诊断试剂终端客户覆盖了2200多家医院、第三方检验中心和体检机构等医疗机构,在产品端,公司不断完善心脑血管、炎症感染、优生优育、胃功能等8大体外诊断产品系列;生物医药业务领域客户覆盖率不断提升。

积极开拓海外业务,2022H1公司已完成北美试点国家境外运营主体的本地化运营管理规范工作,公司将继续做好针对海外市场优势产品的开发、注册与申报工作,进一步加大海外业务拓展与渠道建设力度,全面推进生物科研试剂、生物试剂原料与终端试剂等系列产品的推广与销售。

营销体系不断完善,提高市场占有率,研发方面持续积累发展动力。公司以研发带动销售,度参与客户研发过程、实现高度定制化的产品设计与整体解决方案与客户需求实现深度交互,提高客户粘性;公司整体研发人员数量为748名,占员工总数23.49%,各项专利数量稳步增长。

估值

我们预计2022-2024年公司归母净利润为8.78/9.26/11.02亿元,对应EPS为2.20/2.31/2.75元。维持增持评级。

评级面临的主要风险

新冠疫情不确定性风险、新业务拓展不及预期风险、市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用