中心思想

核心增长引擎:新品驱动与双轨战略

- 海利生物(603718)的核心增长动力来源于其兽用疫苗新品的上市及“动保+人保”双轨发展战略的深化。

- 口蹄疫疫苗、PTR三联苗和禽流感DNA疫苗等新品凭借技术优势和市场机遇,有望显著提升公司业绩弹性。

- 通过投资序康医疗和裕隆生物,公司成功布局基因测序和医检服务等人保领域,拓宽了发展平台。

- 通和毓承资本的助力,为公司未来在外延式发展和优质人保项目储备方面提供了巨大想象空间。

市场扩容与技术领先

- 受益于养殖规模化和“先打后补”政策,口蹄疫疫苗市场正迅速扩容,公司与阿根廷BB公司合作引进的高端口蹄疫疫苗具备显著竞争优势。

- 猪病毒性腹泻和H5N6亚型禽流感疫情的“新常态”催生了对高效疫苗的旺盛需求,公司的PTR三联苗和国际首个禽类DNA疫苗有望抢占市场份额。

- 在人保领域,序康医疗的单细胞全基因组测序技术和裕隆生物的医检产品与服务,均代表了行业前沿技术和广阔市场前景。

主要内容

国内领先的兽用疫苗企业

- 公司概况与业务结构:海利生物成立于1981年,2015年上市,是国内领先的兽用疫苗企业,拥有强大的研发实力和完善的猪用疫苗产品结构,辅以禽用疫苗。公司销售模式结合经销商销售、大客户直销和政府采购。

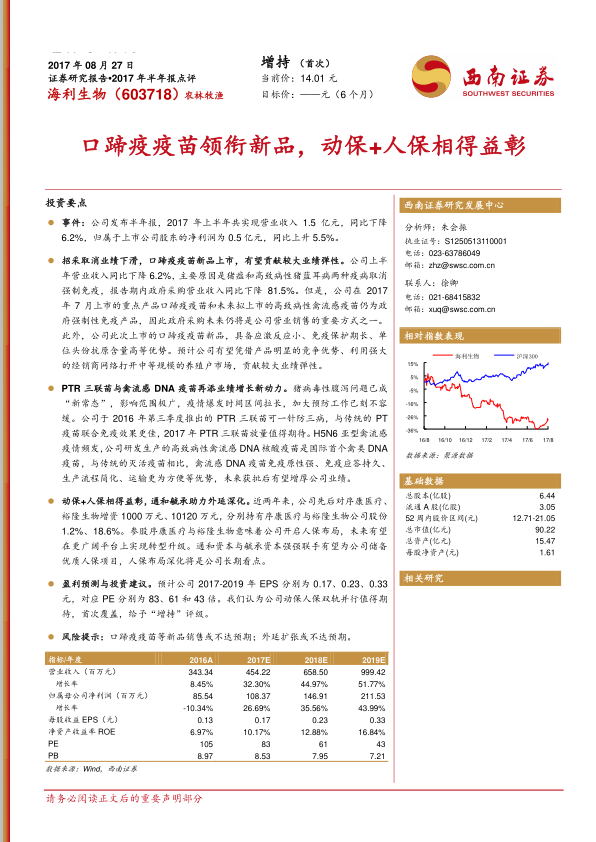

- 财务表现与增长趋势:2017年上半年,公司实现营业收入1.5亿元,同比下降6.2%,归母净利润0.5亿元,同比上升5.5%。营收增长稳健,但2014年和2016-2017H1扣非后归母净利润受行业低迷、新基地折旧及强制免疫取消等因素影响有所下滑。预计随着新品量产,2018年净利润有望迎来增长拐点。

口蹄疫疫苗新品上市在即,有望贡献较大业绩弹性

- 规模化养殖+“先打后补”助推口蹄疫疫苗市场扩容:口蹄疫疫苗是我国动物疫苗市场规模最大的品种,2016年市场苗规模约20亿元。受益于生猪养殖规模化持续推进和“先打后补”政策落地,市场苗需求不断扩张,预计2020年市场规模可达55.5亿元,仍有1.2倍的成长空间。

- 牵手全球口蹄疫疫苗劲旅,产品迈向高端业绩有望增厚:公司与阿根廷Biogénesis Bagó公司合资成立杨凌金海,引进全球领先的全悬浮、高纯化口蹄疫疫苗生产技术。杨凌金海口蹄疫疫苗具备应激反应小、免疫保护期长、单位头份抗原含量高等优势,剑指高端市场。预计2017年内实现销售,长期有望凭借产品优势和强大经销商网络贡献较大业绩弹性。

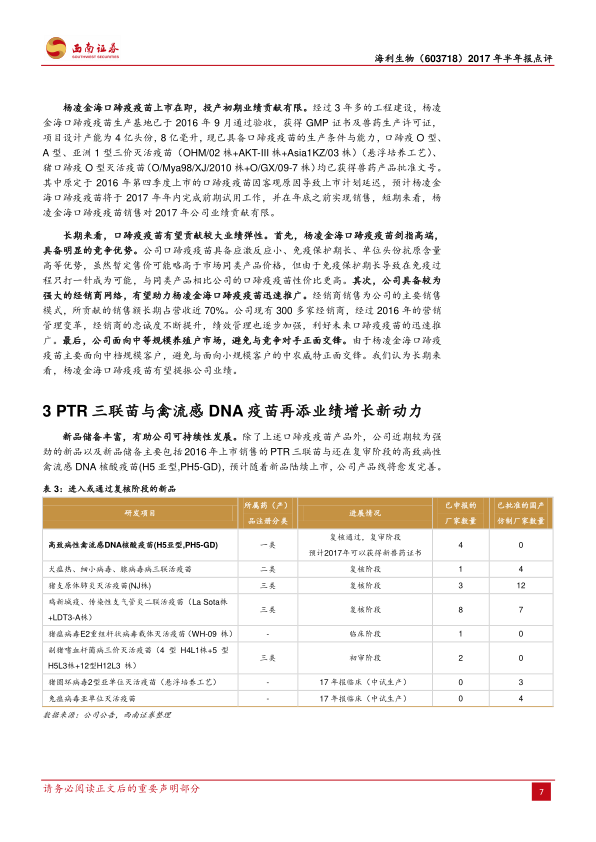

PTR三联苗与禽流感DNA疫苗再添业绩增长新动力

- 病毒性腹泻成“新常态”,PTR三联苗放量可期:猪病毒性腹泻问题影响广泛且疫情爆发时间拉长,市场需求旺盛。公司与哈兽研、吉林正业共同拥有PTR三联苗生产资质,该疫苗可一针防三病,具备先发优势和质量优势。预计猪腹泻苗市场规模可达21.4亿元,PTR三联苗有望放量。

- H5N6亚型禽流感疫情频发,禽流感DNA疫苗或将大展拳脚:H5N6亚型高致病性禽流感疫情频发,对家禽致死率高。公司研发的国际首个禽类DNA疫苗(H5亚型)与传统灭活疫苗相比,具有免疫原性强、免疫应答持久、生产流程简化、运输方便等明显优势,预计2018年上市后将提升公司在禽苗市场的占有率。

动保+人保相得益彰,通和毓承有望助力外延深化

- 投资序康医疗,首度涉足人保领域:2016年公司增资1000万元参股序康医疗1.2%股权,首次涉足人保领域。序康医疗专注于单细胞全基因组测序技术,提供试剂盒销售和植入前胚胎诊断/筛查服务,已覆盖全国32个省市并积极开拓海外市场,有望成为国内行业先驱。

- 参股裕隆生物,进一步强化人保布局:2017年公司投资10120万元参股裕隆生物18.6%股权。裕隆生物主营医检产品与医检服务,拥有自主知识产权和独立的临床检验医学中心,基本覆盖体外诊断全产业链。此次投资强化了公司“动保+人保”双轮驱动战略布局,有助于公司在更广阔平台实现转型升级。

- 通和资本+御承资本强强联手,有望为公司储备优质人保项目:2017年通和资本与毓承资本合并组建“通和毓承”,管理资金规模达55亿人民币,成为医疗健康领域大型投资机构。公司实际控制人张海明先生是通和资本合伙人,通和毓承董事长李革博士系药明康德创始人。此关联有望助力海利生物借助通和毓承挖掘优质人保项目,并可能与药明康德进一步合作,外延布局想象空间巨大。

盈利预测与投资建议

- 财务展望与投资评级:基于口蹄疫疫苗下半年开始销售、PTR三联苗放量以及传统产品稳健增长的假设,预计公司2017-2019年EPS分别为0.17、0.23、0.33元,对应PE分别为83、61和43倍。鉴于公司“动保+人保”双轨并行战略值得期待,首次覆盖给予“增持”评级。

风险提示

- 主要风险因素:口蹄疫疫苗等新品销售或不达预期;外延扩张或不达预期。

总结

海利生物作为国内领先的兽用疫苗企业,正通过多重战略驱动其未来增长。在兽用疫苗领域,公司凭借与阿根廷BB公司合作推出的高端口蹄疫疫苗,以及PTR三联苗和禽流感DNA疫苗等创新产品,积极抓住养殖规模化和疫病防控升级带来的市场扩容机遇。这些新品具有显著的技术优势,有望贡献可观的业绩弹性。同时,公司积极布局人保领域,通过投资序康医疗和裕隆生物,涉足基因测序和医检服务,实现了“动保+人保”双轮驱动的战略转型。在通和毓承资本的强大助力下,公司在外延式发展和优质人保项目储备方面拥有巨大潜力。尽管面临新品销售和外延扩张不达预期的风险,但公司整体发展战略清晰,增长前景值得期待。

微信扫一扫-立即使用

微信扫一扫-立即使用