国邦医药(605507)

事件

2024年10月18日,公司发布2024年三季报,2024Q1-3公司实现营业收入44.18亿元(YoY+9.00%),归母净利润5.79亿元(YoY+18.36%),扣非净利润5.65亿元(YoY+16.87%)。

观点

Q3营收创历史新高,利润基本符合市场预期。公司前三季度营收创历史新高,盈利能力同比改善,毛利率为26.17%(YoY+1.52pct),净利率为13.10%(YoY+1.07pct)。单季度来看,2024Q3实现营收15.26亿元(YoY+22.68%),归母净利润1.74亿元(YoY+32.43%),扣非净利润1.70亿元(YoY+35.19%),营收创历史新高,毛利率为25.36%,同比+0.67pct,环比-0.51pct,净利率为11.42%,同比+0.90pct,环比-1.83pct。我们认为收入及利润快速增长的主要原因是:①医药板块景气度回升,海外需求旺盛,产品价格提升;②主导产品销量持续提升,有效稳固市占率。我们认为毛利率及净利率环比下降的原因是:①Q3财务费用率为0.84%,环比+1.62pct,或主要受到汇兑影响;②毛利率较低的动保产品销量持续增长,占比提升。

动保原料药产品销量持续增长,市占率进一步提升。分业务来看,特色原料药业务,公司成立了独立的经营管理团队,有效提升了经营效率;头孢系列业务,生产和销售实现强劲增长;医药半制剂业务,与雅培等国际化重点客户的商业化项目取得显著效果;关键医药中间体业务,公司加大了国际市场出口,收入实现同比增长;动保原料药业务,氟苯尼考、强力霉素等产品进一步提升了市占率。

募投项目建成投产,产能进一步扩充。公司持续推进包括募投项目在内的重点项目建设,公司固定资产由2019年的11.78亿元快速增长至2023年的36.93亿元,总规模扩张超3倍,截至2024年9月底,固定资产规模增长至39.99亿元。目前公司募投项目等重点项目已陆续结项,主要产品产能得到进一步扩充。

投资建议

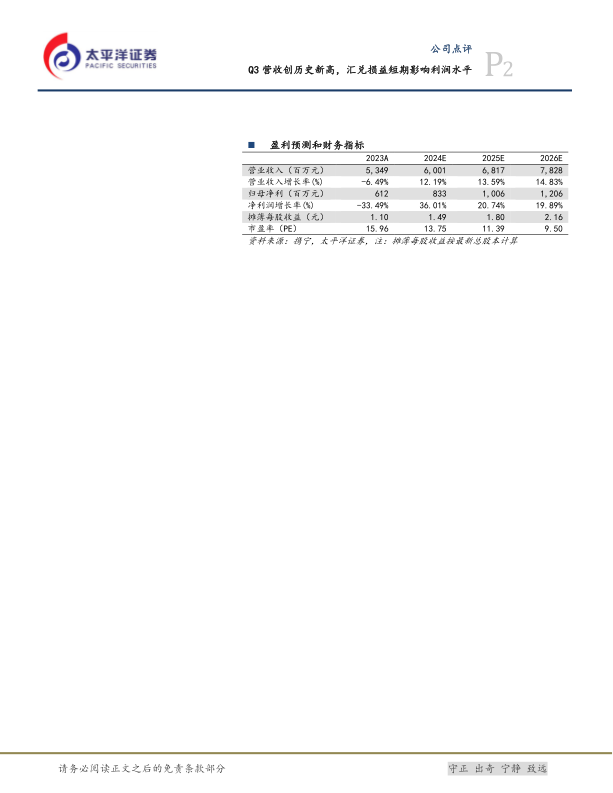

公司主要产品市占率较高,产业链完备,未来有望实现30个规模化产品全球领先、80个产品常规化生产、具备120个产品生产能力,预测公司2024/25/26年营收为60.01/68.17/78.28亿元,归母净利润为8.33/10.06/12.06亿元,对应当前PE为14/11/10X,持续给予“买入”评级。

风险提示

行业政策风险;市场竞争加剧风险;产品价格下滑风险;外汇汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用