中心思想

普门科技投资价值分析

本报告分析了科创板已受理企业普门科技的投资价值。普门科技专注于治疗与康复产品和体外诊断产品的研发生产,在医疗器械领域具有多项核心技术和专利,并在创面治疗、电化学发光检测等领域具备先发优势。

医疗器械行业前景广阔

报告指出,医疗器械行业发展良好,中国市场规模持续扩大,但人均体外诊断费用仍低于发达国家,发展潜力巨大。普门科技作为该领域的创新企业,有望受益于行业发展。

主要内容

1.公司概况

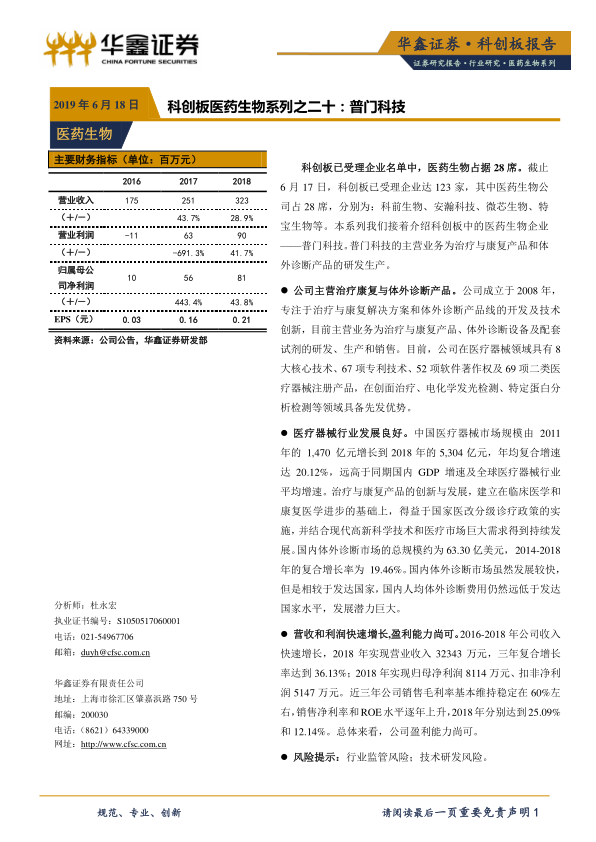

普门科技成立于2008年,主营业务为治疗与康复产品、体外诊断设备及配套试剂的研发、生产和销售。公司控股股东为刘先成,直接持有公司32.27%的股份。

2.公司所处行业分析

全球及中国医疗器械市场规模持续增长

全球医疗器械市场规模持续快速增长,预计2024年将达到5,945亿美元。中国医疗器械市场规模由2011年的1,470亿元增长到2018年的5,304亿元,年均复合增速达20.12%,远高于同期国内GDP增速及全球医疗器械行业平均增速。

体外诊断市场潜力巨大

国内体外诊断市场发展迅速,但人均体外诊断费用仍低于发达国家,发展潜力巨大。

3.公司主营业务分析

公司主营业务为治疗与康复产品、体外诊断设备及配套试剂的研发、生产和销售。公司在医疗器械领域具有8大核心技术、67项专利技术、52项软件著作权及69项二类医疗器械注册产品,在创面治疗、电化学发光检测、特定蛋白分析检测等领域具备先发优势。

4.公司财务状况分析

营收和利润快速增长

2016-2018年公司收入快速增长,2018年实现营业收入32343万元,三年复合增长率达到36.13%;2018年实现归母净利润8114万元、扣非净利润5147万元。

盈利能力尚可

近三年公司销售毛利率基本维持稳定在60%左右,销售净利率和ROE水平逐年上升,2018年分别达到25.09%和12.14%。

5.可比公司估值分析

选取迈瑞医疗、乐普医疗、安图生物、万孚生物、开立医疗和理邦仪器作为可比上市公司,可比公司的平均估值水平在36倍左右。

6.公司募投项目情况

公司本次拟公开发行股票数量不超过4300万股,募集资金扣除发行费用后拟投资于相关项目。

7.风险提示

行业监管风险;技术研发风险。

总结

本报告对科创板拟上市公司普门科技进行了分析。公司专注于治疗与康复产品和体外诊断产品的研发生产,所处医疗器械行业发展前景广阔。公司营收和利润快速增长,盈利能力尚可。但同时也存在行业监管和技术研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用