赛托生物(300583)

甾体原料药物领域龙头企业,原料药、制剂产业链延伸高效推进

公司在甾体原料药物领域深耕多年,已发展成为国内甾体原料领域龙头企业。2019年开始战略转型,经过内生增长和外延并购,逐步完成国内外原料药、制剂领域的产业布局,具备较强执行力和推进效率。2024年银谷制药60%股权收购落地,公司完成了国内制剂业务平台的快速搭建。随着产业链的持续延伸,公司有望实现资产结构的不断优化,迎来估值重塑。考虑到银谷的并表,我们预计公司2023-2025年营业收入分别为13.4/17.1/20.3亿元,归母净利润分别为0.47/0.93/1.28亿元,对应EPS分别为0.25、0.49、0.68元/股,当前股价对应PE分别为65.80/32.88/23.87倍。

甾体原料药物领域竞争优势持续巩固,呼吸类高端原料药进入收获阶段

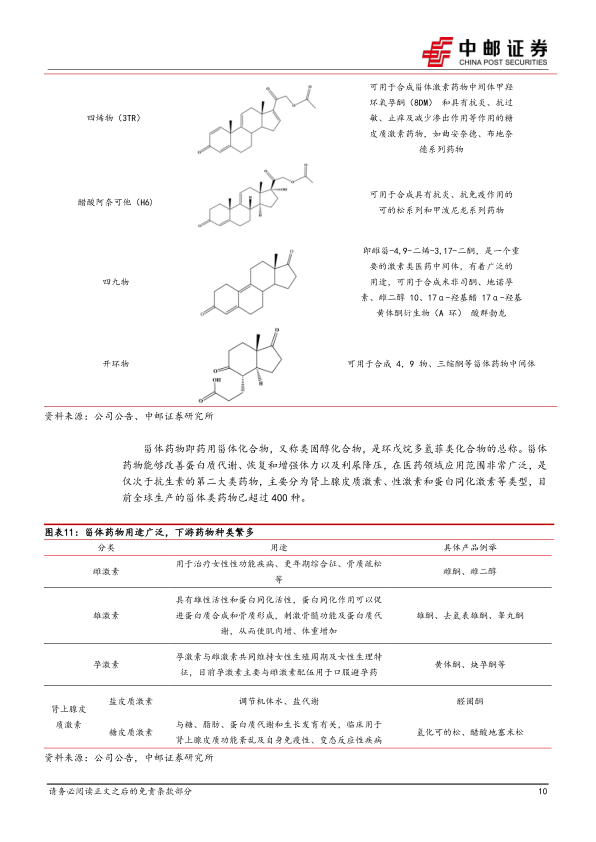

全球甾体药物多达400种,市场规模持续扩大,原料需求稳定增长。公司在甾体原料药物领域深耕多年,具备五大母核系列基础中间体和十余款高端中间体,丰富的产品种类、先进的工艺技术、持续优化的产品结构使得公司在该细分领域的龙头地位有望持续巩固。公司原料药物业务整体呈现稳健增长趋势,2018-2022年间CAGR为6.6%,2022年贡献收入11.63亿,支撑公司多元发展和战略转型。公司2019年开始储备呼吸类高端原料药,目前已经获得9个产品的生产许可,并且多款产品处于单独/关联审评阶段,完成相关评审后即可供应给合作的药企,随着合作药企制剂产品的上市销售,公司原料药业务即将步入收获阶段。

银谷60%股权收购落地,国内制剂平台完成快速搭建,协同增效显著

公司2019年收购Lisapharma快速切入制剂领域,为未来产品出海奠定坚实基础;子公司和诺倍康作为高端制剂的规划化生产基地,建设进程稳步推进;2024年银谷制药60%股权收购正式落地,国内制剂平台布局得到快速推进。银谷制药具有3款制剂产品(创新药必立汀为呼吸类大单品)和完善的研产销体系,尤其是在呼吸类药品和吸入剂型领域具备良好先发优势和市场竞争力。对银谷制药的收购符合公司制剂产业链延伸的战略布局,也有效弥补了赛托在终端市场渠道销售方面的空缺,实现了1+1>2的协同增效。未来公司将依托银谷制药这一成熟的平台不断丰富制剂管线,快速推进产业升级,迈入中间体-原料药-制剂一体化全产业链发展新阶段。

风险提示:

药品行业政策变化风险;市场竞争加剧风险;产品研发上市进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用