中心思想

员工持股与效率提升

新华制药通过实施员工持股计划,深度绑定员工与公司利益,预计将显著提升经营管理效率,并持续改善盈利能力。

原料药提价与制剂市场拓展

在国家环保政策趋严导致的供给侧改革背景下,公司主要原料药产品价格显著上涨,有望大幅增厚短期业绩。同时,公司积极推进大制剂战略和一致性评价,预计将有效扩大制剂产品的市场份额和长期增长空间。

主要内容

投资要点

员工持股提升积极性,经营管理效率有望持续改善

公司已提交非公开发行股份登记申请,员工持股计划和聚赢产业基金拟认购不超过2.3亿元股份,涉及492名核心员工及高管。此举旨在深度绑定员工与公司利益,激发工作积极性。近年来,公司通过推行原料比价招标、严控生产成本等措施,毛利率已从2014年的37%提升至2017年上半年的49%。随着三年期员工持股计划的落地,公司管理层和员工将有更强的动力提升效率、严控成本和降低费用,预计盈利能力将持续提升。

供给侧改革推动原料药价格上涨,有望显著增厚业绩

国家环保监督力度的加大,特别是2017年中央环境保护督察的全面启动,推动了原料药行业的供给侧改革。公司主要原料药产品价格显著提升:咖啡因、阿司匹林、安乃近、布洛芬(合计占原料药收入的65%)的全国海关总出口平均价格截至目前分别同比提升52%、36%、9%、2%,且仍处于持续提升阶段。新华制药作为全球最大的解热镇痛类原料药供应商,环保压力相对较小,随着竞争对手停产,产能利用率有望从不足80%进一步释放。预计2017-2018年,四大品种的平均提价幅度将分别达到15.59%和8.62%,从而推动公司净利润快速增长。

大制剂战略推动化学制剂放量,一致性评价有望提升市场空间

公司持续推进大制剂战略,销售费率稳步提升,已初见成效。2013-2016年,核心品种销量平均增速达到29%,2017年上半年销售额增速提升至24%,制剂产品进入相对快速增长阶段。公司积极推动一致性评价,已有38个品种申报参比制剂备案,卡托普利片已完成BE备案。预计未来单个品种通过一致性评价的数量不超过20个,平均市占率有望从目前的1.89%(2016年样本医院销售额2893万元)提升至5%。到2020年,一致性评价预计将为制剂业务增厚12.5亿收入,按20%净利率测算可增厚2.5亿净利润,相对2019年有望提升约45%。

盈利预测与投资建议

预计公司2017-2019年每股收益(EPS)分别为0.57元、0.90元、1.16元,对应市盈率(PE)分别为27倍、17倍、13倍。考虑到员工持股提升经营管理效率、原料药提价增厚短期业绩以及一致性评价打开长期增长空间,首次覆盖给予“买入”评级。预计公司2018年净利润为4.3亿元,其中制剂净利润0.6亿元,原料药和中间体3.7亿元,分别给予2018年行业平均估值31倍和25倍PE,对应目标价为23.25元。

风险提示

主要风险包括原料药增速或低于预期、制剂销售或低于预期以及一致性评价或低于预期。

关键假设

主营业务预测

根据公司调研和基本面分析,对2017-2019年公司主营业务做出以下预测:

- 原料药提价幅度与毛利率: 预计2017-2019年布洛芬提价幅度分别为7%、0%、0%;安乃近提价幅度分别为5%、3%、0%;咖啡因提价幅度分别为27%、20%、0%;阿司匹林提价幅度分别为23%、12%、0%。随着原料药提价,预计公司原料药综合毛利率将从2017年的33%提升至2019年的39%。

- 制剂业务销量增速与毛利率: 预计2017-2019年制剂业务销量增速分别为18%、15%、22%。成本控制和规模效应将推动毛利率逐步提升,预计2017-2019年毛利率分别为29%、30%、31%。

财务预测与估值

营业收入与净利润增长

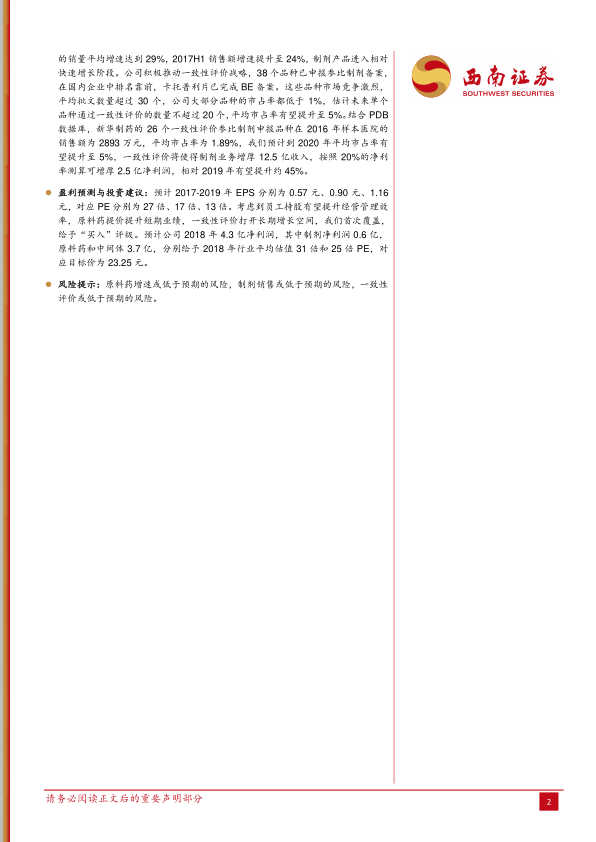

预计公司营业收入将从2016年的40.15亿元增长至2019年的67.35亿元,年均增长率保持在15%以上。归属母公司净利润预计将从2016年的1.22亿元大幅增长至2019年的5.57亿元,2017年增长率高达122.06%,2018年和2019年分别增长58.02%和29.79%。

盈利能力与估值指标

净资产收益率(ROE)预计将从2016年的6.40%提升至2019年的17.55%。市盈率(PE)预计将从2016年的60倍下降至2019年的13倍,显示估值吸引力增强。每股收益(EPS)预计将从2016年的0.26元增长至2019年的1.16元。

总结

本报告对新华制药(000756)进行了动态跟踪分析,核心观点认为公司通过员工持股计划将有效提升经营管理效率,同时受益于国家供给侧改革推动的原料药价格上涨,短期业绩有望显著增厚。长期来看,公司积极推进大制剂战略和一致性评价,将有效拓展制剂产品的市场空间,带来持续增长动力。基于对原料药提价、制剂放量及效率提升的预期,报告预测公司未来几年营收和净利润将实现快速增长,并首次给予“买入”评级,目标价23.25元。主要风险在于原料药增速、制剂销售及一致性评价进展可能低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用