中关村(000931)

主要观点:

事件:

中关村发布2024年三季度业绩报告,公司实现营业收入19.30亿元,同比14.96%;归母净利润0.52亿元,同比24.78%;扣非归母净利润0.40亿元,同比19.97%。

分析点评

2024年收入稳定增长,Q3利润短期承压

公司2024Q3收入为6.56亿元,同比22.41%;归母净利润为0.15亿元,同比-2.40%;扣非归母净利润为0.13亿元,同比-9.59%。2024年前三季度,公司销售毛利率为57.91%,同比-1.79个百分点;销售费用率35.78%,同比-1.48个百分点;管理费用率9.54%,同比+0.31个百分点;财务费用率2.15%,同比-0.56个百分点;研发费用率3.50%,同比-0.32个百分点;经营性现金流净额为0.80亿元,同比-48.15%。

持续推进战略合作,进一步完善公司发展布局

2024年9月9日,公司与海徕科(北京)生物技术有限公司签订《战略合作框架协议》,双方计划在创新抗体药物研发领域深入合作,聚焦未满足的临床需求,探讨基于疾病机理和靶点MOA的创新双/多抗药物研发及生产。

2024年9月10日,公司与山东百诺医药股份有限公司签订《战略合作框架协议》决定在心血管、精麻、神经、妇科、消化、皮肤、呼吸等优势领域开展研发合作,百诺医药负责合作产品全部研究及注册申报等工作并承担相关费用,直至取得药品注册证书(生产批准文号);合作产品在甲方车间进行放大与验证工作,放大验证工作完成后,公司优先选择作为合作产品的持有人或其他合作方式,具体合作协议另行签订。

公司调整发展战略,立足医药大健康产业,三大板块协同发展

公司在当前医药大健康产业的有利环境下,进行了发展战略的调整,目的是在全球医药市场增长和中国老龄化加剧的背景下,进一步提升其在医药、康养和口腔业务的竞争力。公司旗下三大板块将协同发展:

创新型医药集团公司:以创新为驱动,整合资源,以现有医药业务为基础,通过激活沉淀品种、产品线自研扩充,构建

原料药到制剂一体化的有竞争力的生产模式,稳步提升现有业务规模,强化在心血管、口腔、消化、妇科和麻精等多个领域的市场竞争力。

国内有影响力的康养产业集团:以“久久泰和”品牌为本,通过品牌和多重赋能快速进入市场,成立康养产业大联盟,拓展三、四线城市机构、旅居、康养服务,实现标准化连锁运营,联合康养社区、养老用品、医疗服务链路,形成康养新生态。

国内领先的口腔诊所专业服务供应商:通过整合渠道、终端、供应链资源,依托品牌影响力,成立口腔诊所联盟,为合作伙伴赋能数字化运营系统,提供高性价比的齿科器械耗材和全方位的精准获客引流,以集群效应实现供应链降本增效。

投资建议

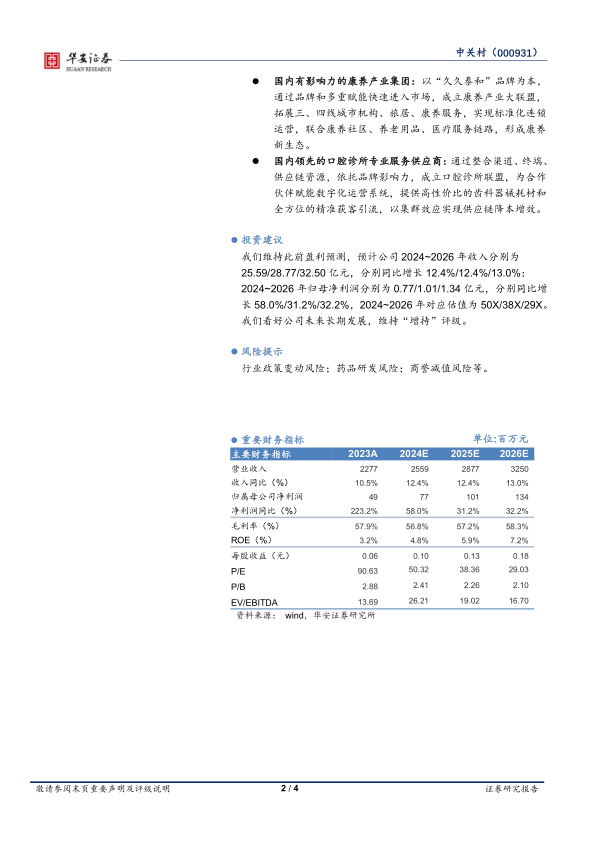

我们维持此前盈利预测,预计公司2024~2026年收入分别为25.59/28.77/32.50亿元,分别同比增长12.4%/12.4%/13.0%;2024~2026年归母净利润分别为0.77/1.01/1.34亿元,分别同比增长58.0%/31.2%/32.2%,2024~2026年对应估值为50X/38X/29X。我们看好公司未来长期发展,维持“增持”评级。

风险提示

行业政策变动风险;药品研发风险;商誉减值风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用