中心思想

业绩强劲增长,多重利好驱动

新华制药2017年三季报显示,公司业绩实现强劲增长,归母净利润同比大幅提升95%,扣非后归母净利润增长54%。这一显著增长主要得益于原料药持续提价、低价药中标价大幅提升以及公司积极推进化学制剂一致性评价等多重利好因素的共同驱动。公司在供给侧改革背景下,通过优化产品结构和提升市场竞争力,展现出良好的发展态势和盈利能力。

战略布局优化,盈利能力提升

公司通过控制原料药销量以维持价格上涨趋势,并积极响应国家政策,推动低价药提价和化学制剂一致性评价,有效优化了业务结构和盈利模式。原料药业务受益于上游成本提升和中游产能收缩,价格持续走高;制剂业务则通过一致性评价有望提升市场份额和净利率,低价药政策的落实更是直接增厚了制剂利润。这些战略布局的实施,共同支撑了公司未来盈利能力的持续提升。

主要内容

财务表现亮眼,净利润大幅增长

新华制药于2017年10月30日发布2017年三季报,报告期内公司实现营业收入34.5亿元,同比增长16%;归属于母公司股东的净利润达到1.7亿元,同比大幅增长95%;扣除非经常性损益后归属于母公司股东的净利润为1.2亿元,同比增长54%。

就2017年第三季度单季而言,公司实现营业收入10.5亿元,同比增长7%;归属于母公司股东的净利润为6690万元,同比增长54%;扣除非经常性损益后归属于母公司股东的净利润为3353万元,同比下降1%。尽管Q3单季扣非净利润略有下降,但整体前三季度业绩表现强劲,显示出公司良好的盈利能力和增长潜力。

供给侧改革推动原料药量价齐升

原料药业务是公司主要的利润贡献来源,其持续提价是业绩增长的关键因素。从Q3业绩来看,考虑到原料药价格持续上涨,公司可能对Q3原料药的销量有所控制,导致Q3整体收入和利润增速低于Q1和Q2。然而,预计Q4下游制剂企业的备货需求将推动销量和业绩明显回升。同时,四季度是签订2018年原料药销售订单的主要时点,持续上涨的价格为明年业绩增长奠定了良好基础。

供给侧改革是推动原料药价格上涨的核心动力,具体表现为上游化工原材料价格提升、中游原料药产能收缩以及下游低价药提价且需求增加。以公司四大主要原料药产品咖啡因、阿司匹林、安乃近、布洛芬为例(合计占原料药收入的65%),截至2017年8月份,全国海关总出口的平均价格分别同比提升52%、36%、9%、2%,且仍处于持续提升阶段。西南证券测算,新华制药原料药在2017-2018年的平均提价幅度将分别达到15.59%和8.62%,预计这将给公司净利润带来显著增厚。

一致性评价赋能制剂业务增长

公司积极推动化学制剂一致性评价战略,目前已有38个品种申报参比制剂备案,在国内企业中排名靠前,其中卡托普利片已完成生物等效性(BE)备案。这些品种市场竞争激烈,平均批文数量超过30个,2016年在PDB样本医院的平均市占率为1.89%。

通过一致性评价,有望显著提升这些品种的市场竞争力。西南证券预计,通过一致性评价的品种平均市占率有望从2016年的1.89%提升至2020年的5%,从而显著增厚制剂业务的收入和利润弹性。此外,通过一致性评价的品种市场竞争格局将更好,净利率也有望提升,相应的估值水平也将随之提升。

低价药提价显著,增厚制剂利润

随着国家低价药政策的落实,公司多款低价药产品中标价实现大幅提升,有望显著增厚制剂业务利润。例如:

- 吡哌酸片(0.25g)每片平均中标价从0.15元提升至0.45元,提价幅度达200%(2016年收入估计3000万元,目前仅9个省份低价药提价)。

- 阿司匹林肠溶缓释片(0.05g)每片平均中标价从0.45元提升至0.88元以上,提价幅度达100%(2016年收入估计2000万元,目前仅10个省份低价药提价)。

- 格列美脲片每片平均中标价从0.5元提升至1.0元,提价幅度达100%(2016年收入估计2000万元,目前仅4个省份低价药提价)。

- 尼莫地平片每片平均中标价从0.1元提升至0.2元,提价幅度达100%(2016年收入估计1000万元,目前仅7个省份低价药提价)。

- 布洛芬片(0.1g)每片平均中标价从0.05元提升至0.2元,提价幅度达300%(目前仅2个省份低价药提价)。

预计公司未来在更多省份的中标价可能继续提升,从而进一步增厚制剂业务利润。

盈利能力持续改善,维持“买入”评级

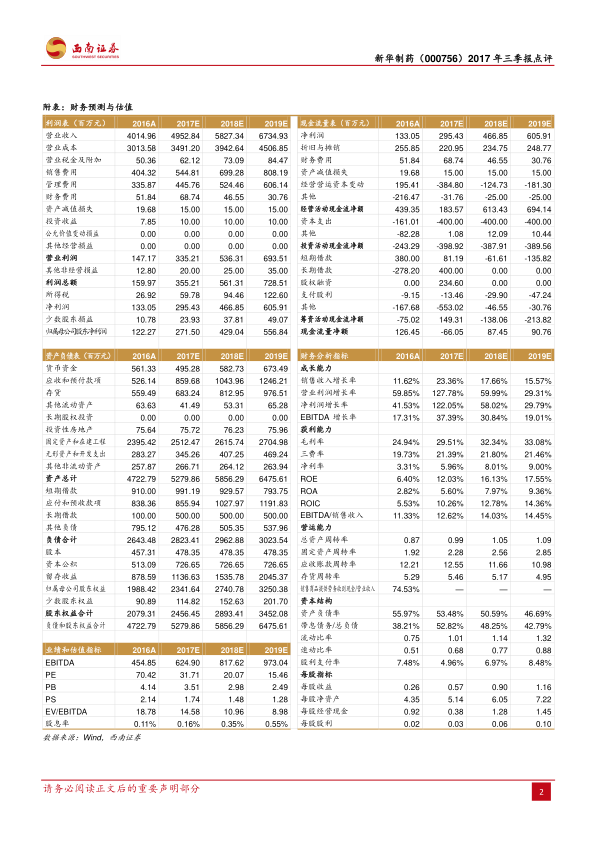

基于上述分析,西南证券对新华制药的盈利能力进行了预测。预计公司2017-2019年每股收益(EPS)将分别达到0.57元、0.90元和1.16元。相应的市盈率(PE)分别为32倍、20倍和15倍。

从财务指标来看,公司营业收入预计将从2016年的40.15亿元增长至2019年的67.35亿元,年复合增长率保持在15%以上。归属母公司净利润预计将从2016年的1.22亿元大幅增长至2019年的5.57亿元,年复合增长率超过60%。净资产收益率(ROE)预计将从2016年的6.40%提升至2019年的17.55%。毛利率和净利率也呈现持续改善趋势,毛利率预计从2016年的24.94%提升至2019年的33.08%,净利率从3.31%提升至9.00%。

鉴于公司强劲的业绩增长潜力、持续改善的盈利能力以及多重政策红利,西南证券维持对新华制药的“买入”评级,并设定6个月目标价为23.25元。

潜在风险需关注

尽管公司前景乐观,但仍存在一些潜在风险需要关注:

- 原料药增速可能低于预期,影响公司整体盈利。

- 制剂销售可能低于预期,尤其是在市场竞争加剧的情况下。

- 一致性评价的推进速度或结果可能低于预期,影响制剂业务的市场份额和估值提升。

总结

新华制药2017年三季报展现出强劲的业绩增长势头,归母净利润同比大增95%,主要得益于原料药价格的持续上涨和国家低价药政策带来的红利。公司在供给侧改革背景下,通过控制原料药销量、积极推动化学制剂一致性评价以及受益于低价药提价,有效提升了盈利能力和市场竞争力。预计未来几年,公司营收和净利润将持续高速增长,盈利能力将进一步改善。基于对公司核心业务增长驱动因素的分析和财务预测,西南证券维持“买入”评级,目标价23.25元,但投资者仍需关注原料药增速、制剂销售及一致性评价进展可能不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用