寿仙谷(603896)

珍贵中草药领域优质企业。寿仙谷于1997年成立,2017年在主板上市,主要从事名贵中药材的选育栽培和加工生产。公司在李明焱董事长带领下,经过多年的研究深耕,围绕灵芝和铁皮石斛两大核心产品,构建了选育、栽培、加工和销售全产业链生产模式,打造有机国药品牌。公司营收和利润维持稳定增长,2016-2020年间复合增速分别为19.22%和16.99%。2021上半年,公司实现营业收入3.17亿元(+34.40%)、归母净利润0.55亿元(+29.86%)。

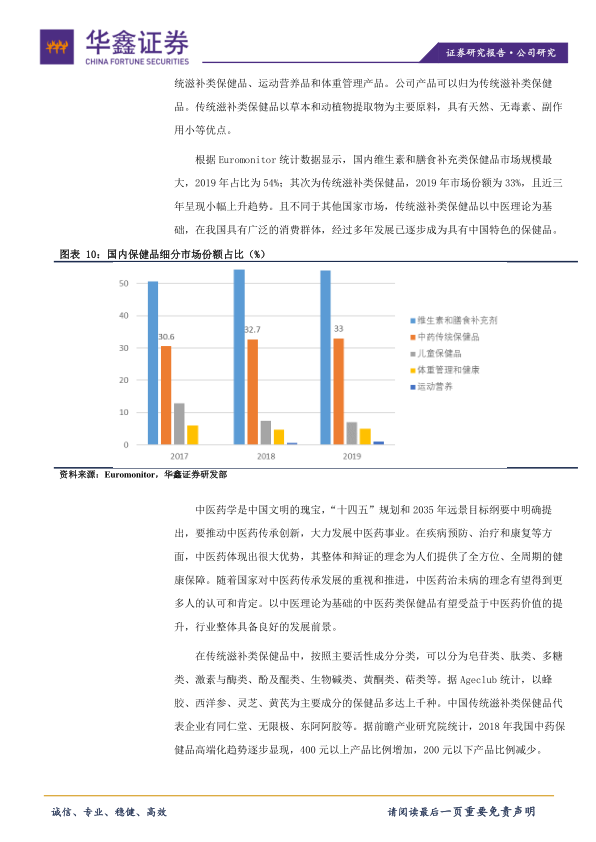

传统滋补类保健品前景广阔。随着生活节奏的加快和工作压力的加大,国内亚健康人群不断增加,人们对于健康的关注和重视程度日益提升。传统滋补类保健品具有天然、毒副作用小等优点,近三年在我国保健品市场所占份额呈现小幅上升趋势,2019年市场份额达到33%。不同于其他国家,我国传统滋补类保健品以中医理论为基础,在我国具有广大的消费群体,经过多年发展已逐步成为具有中国特色的保健品。随着国家对中医药发展重视程度的不断提高,传统滋养类保健品具有良好发展前景。

选育、栽培、加工全产业链构筑品牌壁垒。灵芝孢子粉类产品为公司核心产品,营收占比在70%左右。2021上半年,灵芝孢子粉类产品实现收入2.13亿元(+42.27%)。公司选育出的灵芝优良品种“仙芝1号”和“仙芝2号”中粗多糖和三萜酸含量显著高于同类品种,加工过程中使用的独家破壁、去壁技术使得灵芝孢子粉内有效成分含量进一步提高。除灵芝孢子粉类产品之外,公司还拥有铁皮石斛和西红花等其他中草药产品。2021上半年,铁皮石斛类产品实现收入0.56亿元(+19.50%),西红花等其他产品实现收入0.46亿元(+22.86%)。近年来,公司陆续推出多类复方产品以满足各类人群需求。全产业链的生产模式能够从源头上把控产品质量,灵芝孢子粉类产品和铁皮石斛类产品获得多个国家有机产品认证。公司在中草药品种选育、新品开发、工艺改良等方面持续投入,加强产学研合作,不断挖掘产品的药用价值和保健功效。

浙江省内稳定增长,全国市场空间广阔。目前公司产品线下销售区域主要集中在浙江省内,2017-2020年间省内维持20%的复合增速稳定增长,2021上半年省内收入达到2.08亿元(占比66%)。寿仙谷在浙江省内市场培育良好,已具有较高的知名度。2021上半年浙江省外地区收入为0.38亿元(占比12%),具有很大拓展空间。公司已布局以灵芝孢子粉片剂为主打产品的全国市场体系,有望逐步打开省外市场。线上互联网销售收入增速较高,2017-2020年间维持36%的复合增速,2021上半年收入为0.69亿元(占比22%),成为公司重要的直销渠道。

盈利预测:我们预测公司2021-2023年实现归属于母公司净利润分别为1.90亿元、2.29亿元、2.74亿元,对应EPS分别为1.25元、1.51元、1.81元,当前股价对应PE分别为32.0/26.5/22.2倍,首次推荐,给予“推荐”评级。

风险提示:自然灾害风险;核心技术失密风险;市场拓展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用