甘李药业(603087)

事件。2024年10月23日公司发布三季度报告,2024年第三季度实现营业收入9.3亿元,同比增长37.61%;实现归属于母公司所有者的净利润2.08亿元,同比增长57.47%。

胰岛素续约实现量价齐升,国内收入增长稳健。2024年第三季度,国内收入为6.80亿元,较上年同期增加1.24亿元,较上年同期增长22.25%,主要归因于公司制剂产品价格的上涨。2024年前三季度,公司实现国内销售收入18.68亿元,较上年同期增长2.39亿元,其中国内制剂销售收入18.02亿元,较上年同期增长2.21亿元。2024年第二季度,公司积极参加了国家组织的胰岛素专项接续的投标工作,所有产品均成功中选。本次集采公司中选产品价格上涨。新一轮胰岛素集采在二、三季度陆续由各省开始执行,公司产品价格上涨带来的收入增长效应在三季度初步部分体现。具体而言,价格上涨对2024年前三季度公司收入产生了积极影响,使得总收入增加了1.50亿元。

积极开拓海外市场,新兴市场拓展成效显著。2024年前三季度,国际销售订单增加,国际销售收入为2.42亿元,较上年同期增长37.63%。其中,第三季度销售收入较上年同期增长72.10%。2024年7月,本土化灌装生产的门冬胰岛素注射液预填充笔及门冬胰岛素30注射液预填充笔获得阿尔及利亚医药监管机构的注册批件,公司出口至阿尔及利亚的订单已在第三季度完成发货,标志着公司在非洲市场的首次本土化项目成功落地。此外,公司在欧美市场合作开发也取得新的进展,2024年前三季度,公司特许经营权服务收入为1.35亿元,较上年同期增长34.49%,主要系公司按照协议约定确认的里程碑节点收入增加所致。

管线研发稳步推进,GZR18数据亮眼。公司管线中重点产品主要有GZR18、GZR4、GZR101以及GZR18口服片剂。GLP-1受体激动剂GZR18在2024年10月公布数据,在2型糖尿病患者中开展的I期临床研究达到主要终点,在降低糖化血红蛋白(HbA1c)和体重方面相较于司美格鲁肽(诺和泰)更为优效。超长效胰岛素周制剂GZR42024年10月公布数据,在I期临床研究中达到主要终点,在降低HbA1C方面相较于德谷胰岛素(诺和达)更为优效。新型预混双胰岛素复方制剂GZR10110月公布数据,在I期临床研究中达到主要终点,在降低HbA1c和餐后血糖方面相较于德谷门冬双胰岛素(诺和佳)更为优效。

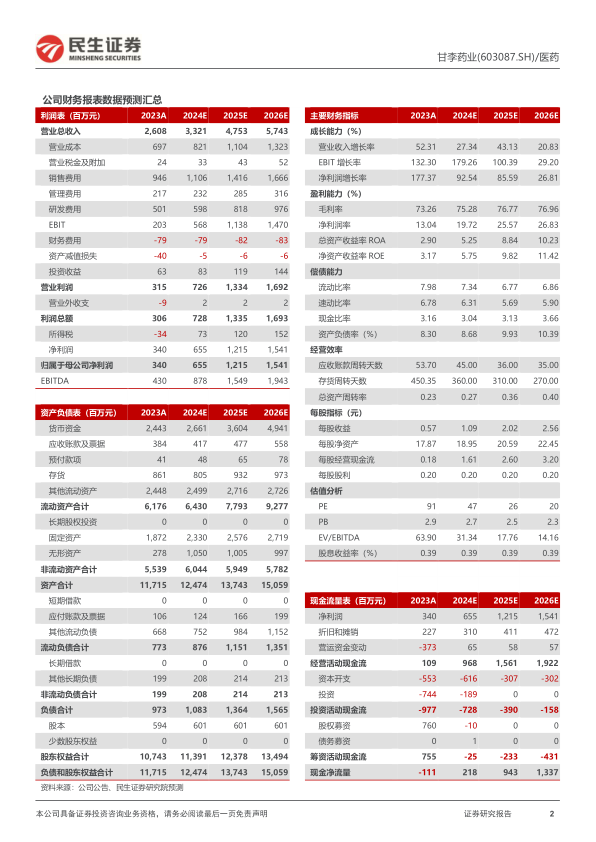

投资建议:甘李药业在胰岛素续约中实现量价齐升,国内收入稳健增长,积极开拓海外市场。我们预计2024-2026年公司实现营业收入33.21/47.53/57.43亿元,归母净利润为6.55/12.15/15.41亿元,对应PE为47/26/20倍,维持“推荐”评级。

风险提示:产能释放不能与集采降价对冲风险;产品研发不及预期风险;市场竞争加剧风险;集采风险;仿制药风险。

微信扫一扫-立即使用

微信扫一扫-立即使用