中心思想

有机国药领导者地位与核心竞争力

寿仙谷(603896)作为一家拥有百年历史的老字号品牌,正凭借其深厚的品牌底蕴、现代化的科技传承以及在有机国药领域的持续深耕,稳步迈向有机国药第一品牌。公司在珍稀中药材的品种选育、仿野生有机栽培及精深加工方面建立了显著的技术壁垒,尤其在灵芝孢子粉和铁皮石斛两大核心产品上,通过独家育种技术、超音速气流破壁及去壁技术,确保了产品的高品质、高有效含量和高性价比,并主导制定了两项中药材国际标准,奠定了其在行业中的领先地位。

业绩持续增长与市场拓展潜力

寿仙谷展现出强劲的盈利能力和高速增长的业绩,2021年收入和归母净利润分别实现21%和32%的同比增长。公司通过多元化的销售模式,包括直销(零售、互联网)和经销(买断式、代销式),有效拓宽了市场覆盖。特别是近年来,公司大力开拓省外渠道和互联网销售,已成为业绩增长的新引擎,预计未来将持续贡献新增量。基于其核心竞争力、稳健的财务表现和积极的市场策略,寿仙谷具备显著的投资价值和广阔的未来发展空间。

主要内容

寿仙谷:百年老字号的现代化转型与财务韧性

寿仙谷药号始建于1909年(清宣统元年),于1997年成立浙江寿仙谷医药股份有限公司,并于2017年在上交所主板上市,成为灵芝、石斛行业国内第一股。公司专注于食药用菌和名贵珍稀中药材的品种选育、栽培、加工和销售,主要产品包括灵芝孢子粉中药饮片、灵芝孢子粉保健食品及铁皮石斛类产品。这些产品功效显著,例如灵芝孢子粉在免疫调节、保肝、抗癌、降血脂、降血压、治疗神经衰弱及糖尿病辅助方面均有应用,而铁皮枫斗灵芝浸膏则以增强免疫力为主。

公司在发展历程中取得了多项里程碑式的成就,包括2001年首个自主培育的灵芝新品种“仙芝1号”通过检测鉴定,2008年铁皮石斛新品种“仙斛1号”通过审定,2011年被认定为“中华老字号企业”,2012年“武义铁皮石斛”成为首个农业部批准的国家地理保护标志农产品,2014年“武义寿仙谷中药炮制技艺”被列入国家非物质文化遗产代表性项目名录。尤其值得一提的是,寿仙谷于2019年主导制定的《中医药-灵芝》和《中医药-铁皮石斛》两项ISO国际标准正式发布实施,这不仅夯实了公司在行业中的领先地位,也为中药国际化奠定了坚实基础。

在股权结构方面,公司控股股东为寿仙谷投资管理有限公司,实际控制人为李明焱家族,合计控制公司约39%的股份,股权结构清晰。公司管理团队经验丰富,董事长兼总经理李明焱先生是国务院特殊贡献津贴专家,在珍稀食药用菌和道地名贵中药材领域深耕三十余年,主持实施了多项国家级科技成果。

财务数据显示,寿仙谷的营业总收入和归母净利润均呈现稳健上升趋势。2021年,公司实现营业收入7.67亿元,同比增长21%;归母净利润2.01亿元,同比增长32%。自2019年以来,利润增速保持上行。公司毛利率大体维持在80%以上,归母净利润率保持在20%上下,体现了突出的盈利能力和稳定的收入结构。在费用管控方面,公司各项费用率相对稳定,并坚持以研发为核心,研发费用占比自2019年起持续高于7%,显示出公司对技术创新的重视。

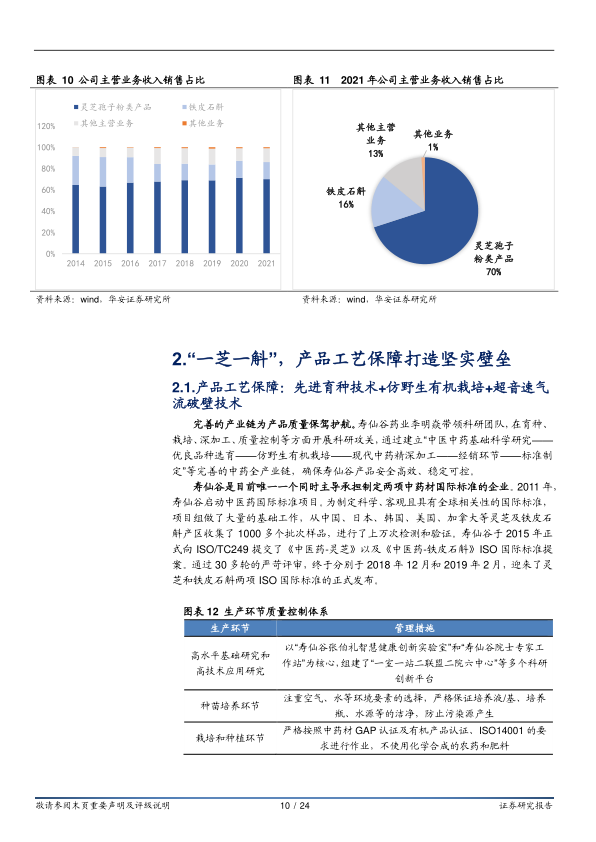

收入结构持续优化,灵芝孢子粉和铁皮石斛类产品地位突出。2021年度,灵芝孢子粉类产品销售收入占公司主营业务收入的比重为70.51%,铁皮石斛类产品占比为16.0%。灵芝孢子粉类产品自2016年至今销售收入占比一直在65%以上,且同比增长率维持在10%以上,是公司的核心营收来源。

“一芝一斛”:技术壁垒构建核心产品优势

寿仙谷的核心产品“一芝一斛”(灵芝孢子粉和铁皮石斛)具备显著的竞争优势,这主要得益于其完善的全产业链质量控制体系和独占鳌头的核心技术。公司通过建立“中医中药基础科学研究——优良品种选育——仿野生有机栽培——现代中药精深加工——经销环节——标准制定”的全产业链,确保产品安全高效、稳定可控。

在产品工艺保障方面,寿仙谷拥有三大壁垒:

- 先进育种技术: 公司建有珍稀中药材种质资源库,掌握野生驯化、系统选育、诱变、杂交、航天搭载等育种方法。自主选育的“仙芝1号”、“仙芝2号”、“仙芝3号”灵芝和“仙斛1号”、“仙斛2号”、“仙斛3号”铁皮石斛,均具备抗逆性强、高产、高活性成分的特点,为产品质量奠定基础。

- 仿野生有机栽培: 公司模拟灵芝和铁皮石斛的野生生长环境,按照国家有机产品标准及中药材GAP标准进行栽培和管理,不使用化学合成农药和肥料。武义“寿仙谷”灵芝、灵芝孢子粉及制品与铁皮石斛及制品均通过中国、欧盟、美国、日本有机产品认证,并被国家质检总局批准为生态原产地保护产品。此外,公司创新了循环经济型、有机栽培新模式,将灵芝栽培后的菌渣加工配制成铁皮石斛种植基质,实现了资源的综合利用和环境保护。

- 超音速气流破壁技术: 灵芝孢子具有双层壁结构,限制了人体对其营养物质的吸收。寿仙谷自主研发的低温超音速气流破壁技术,避免了传统振动磨破壁工艺可能造成的重金属污染和氧化问题,提升了产品的安全性和药效。更具革命性的是,公司独创的灵芝孢子粉去壁技术获得了国家发明专利,成功将没有药用价值的孢子壁壳与药用成分分离,使得第三代去壁灵芝孢子粉的灵芝多糖与灵芝三萜等有效成分含量是其他普通破壁灵芝孢子粉的10倍,大幅提高了纯度和人体吸收利用率。

灵芝孢子粉作为核心产品,其功能突出,应用场景广阔。自2016年以来,灵芝孢子粉销售收入占公司主营业务比重一直在65%以上,2021年度占比高达70.51%,且同比增长率持续维持在10%以上。公司产品剂型及规格丰富,包括灵芝孢子粉(破壁)、破壁灵芝孢子粉、破壁灵芝孢子粉颗粒、破壁灵芝孢子粉片,满足不同人群需求。在市场认可度方面,寿仙谷在2022年灵芝孢子粉十大品牌排行中位居榜首。通过与天猫、京东等平台数据对比,寿仙谷的灵芝孢子粉在有效成分含量高的情况下,价格相对低廉,具备高性价比。公司还与美国梅奥医学中心、北京大学等权威机构合作,深入开展去壁灵芝孢子粉的药理药效和临床研究,提供循证医学证据。

铁皮石斛类产品同样具备显著优势。浙江武义县作为铁皮石斛的道地产区,其气候条件有利于铁皮石斛中多糖等有效成分的积累,公司在此拥有明显的区位优势。寿仙谷主导制定的《中医药—铁皮石斛》ISO国际标准,进一步巩固了其在铁皮石斛行业的领先地位。铁皮石斛类产品营收呈现增长趋势,尽管2020年受疫情影响小幅下滑,但2021年已恢复增长,同比增长率达到34.67%。

销售模式创新与省外市场加速渗透

寿仙谷通过多元化的销售模式,包括直销和经销,有效推动了业务增长。经销模式分为买断式销售和代销式销售,合作方包括杭州胡庆余堂、杭州方回春堂等大型医药流通企业以及杭州联华华商集团、杭州大厦等商场超市。直销模式则以零售和互联网销售为主。

近年来,公司在销售渠道拓展方面取得了显著进展,尤其是在省外市场的扩张。2021年底,公司大力开拓省外渠道,通过开辟新的加盟商(城市代理商)模式。截至2022年第一季度,公司省外加盟商已达14家,并计划2022年目标新增30家城市代理商,实现快速拓张。2021年省外销售额达到9236万元,同比增长16.4%,预计省外市场收入将快速提升。此外,省外市场重点推广高端新剂型孢子粉片剂,其年服用费用(3.4-6.8万元)高于粉剂和颗粒剂(1.9-3.9万元),有望进一步改善产品结构并提升毛利率水平。

互联网销售已成为公司传统销售渠道的重要补充和新的增长点。随着人们健康意识的增强和对中药饮片认识的加深,结合互联网的蓬勃发展,公司互联网销售收入快速增长。2021年度,互联网销售额达到1.85亿元,占主营业务收入的比重为24.40%。公司主要通过天猫官方旗舰店、京东官方旗舰店等网络渠道进行销售。受益于中医养生意识普及、老龄化速度加快以及居民健康意识增强,中医药需求将呈现逐年上升趋势,为公司拓展线上业务提供了强劲动力。

盈利预测与投资建议

基于公司在有机国药领域的领导地位、核心产品的技术壁垒、持续增长的业绩以及积极的市场拓展策略,华安证券研究所对寿仙谷的未来业绩进行了预测。

盈利预测:

- 预计公司2022年至2024年的营业收入将分别达到9.7亿元、12.2亿元和15.3亿元,同比增速分别为25.8%、25.9%和25.8%。

- 预计归属于母公司净利润将分别达到2.6亿元、3.4亿元和4.4亿元,同比增速分别为30.3%、29.7%和28.9%。

- 对应每股收益(EPS)分别为1.72元、2.22元和2.87元。

- 毛利率方面,由于公司产品具有核心技术壁垒和品牌价值,预计未来将持续保持高毛利模式,从2021年的83.5%逐步提升至2024年的85.4%。

投资建议:

华安证券研究所首次覆盖寿仙谷,并给予“买入”投资评级。根据盈利预测,公司2022年至2024年对应的估值(P/E)分别为29倍、22倍和17倍。与可比公司(如同仁堂、片仔癀、佐力药业)的平均估值相比,寿仙谷在未来几年的估值具有吸引力。

风险提示:

投资者需关注以下潜在风险:

- 自然灾害风险: 公司中药材原料(灵芝、铁皮石斛)的生长易受气候、土壤、日照等自然因素影响,极端天气或病虫害可能导致减产或药用成分降低,影响原料供应和产品质量。

- 毛利率波动风险: 尽管公司毛利率水平较高且稳定,但若未来市场竞争加剧、销售价格不利调整、原料成本上升或生产工艺改进对降低成本的作用减弱,可能导致毛利率下降,影响经营业绩。

- 种源流失风险: 育种优势是公司的核心竞争力之一。若育种技术被竞争对手掌握或超越,或种源经由合作农户流出,可能削弱公司的竞争优势和盈利能力。

总结

寿仙谷(603896)作为一家拥有百年历史的中华老字号,凭借其在珍稀中药材领域的深厚积累和持续创新,正加速迈向有机国药第一品牌。公司在灵芝孢子粉和铁皮石斛两大核心产品上建立了从优良品种选育、仿野生有机栽培到独家精深加工(如超音速气流破壁和去壁技术)的全产业链技术壁垒,并主导制定了两项中药材国际标准,确保了产品的高品质、高有效含量和高性价比,使其在市场竞争中占据显著优势。

财务数据显示,寿仙谷业绩持续高速增长,2021年收入和归母净利润分别同比增长21%和32%,盈利能力突出,毛利率长期维持在80%以上。公司积极拓展多元化销售模式,特别是通过大力发展省外加盟商和互联网销售,成功开辟了新的业务增长点,省外市场和线上渠道的快速扩张有望持续贡献业绩增量。

综合来看,寿仙谷具备强大的品牌影响力、领先的技术优势、稳健的财务表现以及广阔的市场拓展空间。尽管存在自然灾害、毛利率波动和种源流失等风险,但公司作为有机国药领域的领导者,其核心竞争力、增长潜力和投资价值显著。华安证券研究所首次覆盖并给予“买入”评级,反映了对公司未来发展的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用