寿仙谷(603896)

投资要点

全产业链布局, 省内品牌力突出

公司核心产品,铁皮石斛和灵芝孢子粉已形成全产业链布局,具备育种、 种植和加工的闭环优势。 品种优劣直接关系到中药材的产量、质量和药效, 公司先后选育了“仙芝 1号”、“仙芝 2 号”、“仙芝 3 号、 “仙斛 1 号”、“仙斛 2 号”、“仙斛 3 号” ,成功实现了源头的质量可控性。 公司销售扎根浙江区域多年, 依赖优质的药材来源和全球独家的去壁技术,药效获得专家和客户认可,品牌影响力逐步扩大, 积累了忠实的客户群, 公司的 VIP 客户群体复购率达到了 70%, 2022 年 H1 浙江地区营收贡献 2.3 亿元, 省内地区销售收入占比 66.69%, 同比增长 10.82%,其中杭州销售收入贡献过半,省内其他城市仍有巨大拓展空间。

精耕破壁和去壁技术, 形成品牌优势

灵芝孢子粉是公司的核心产品,灵芝孢子粉类产品毛利占主营业务毛利的比重多年超过 83%。 灵芝孢子粉是灵芝成熟后由菌盖中释放的卵型生殖细胞,具有灵芝全部的活性物质。

而灵芝的功效发挥程度取决于人体的吸收, 灵芝孢子外有双层的坚硬外壁,孢壁结构复杂并耐酸碱,须破壁后方能被人体充分吸收。 灵芝孢子粉中主要的活性物质包括三萜类化合物和多糖,具有抗肿瘤、抗炎、免疫调节及脏器保护等多种药理功能, 三萜的含量和纯度越高,灵芝孢子粉增强免疫力的效果就越好,因此破壁和去壁技术是灵芝孢子产品的关键工艺。 公司高管多为医药背景出身,公司研发费用率常年高于 6.5%, 技术团队不断优化灵芝孢子粉加工技术, 第三代去壁灵芝孢子粉,在破壁的基础上采用全球独家的去壁技术,通过去除 65%左右的壁壳留下精华, 与普通灵芝孢子粉相比有效成分含量获得十倍以上提升, 可被人体高效吸收。

功效为基, 积极推进省外布局

灵芝及灵芝孢子粉产品参与厂家众多,销售品种各异,但尚未形成具有全国影响力的品牌,市场上多以区域性品牌为主。公司灵芝孢子粉产品销售多年,功效获得用户和专家认可, 依赖于灵芝孢子粉的药效,公司经销+直销双向推进,积极拓展省外市场。 截止 2022 年 6 月底,已签约城市代理商14 家,公司销售代理网点实现昆明、贵阳、重庆、南昌、武汉、连云港及长三角多点散发, 2022 年 H1 省外地区营收为4240 万元,省外业务为公司贡献 12.29%的营收,同比增长11.79%。随着省外业务的拓展,核心产品的知名度有望进一步提升。

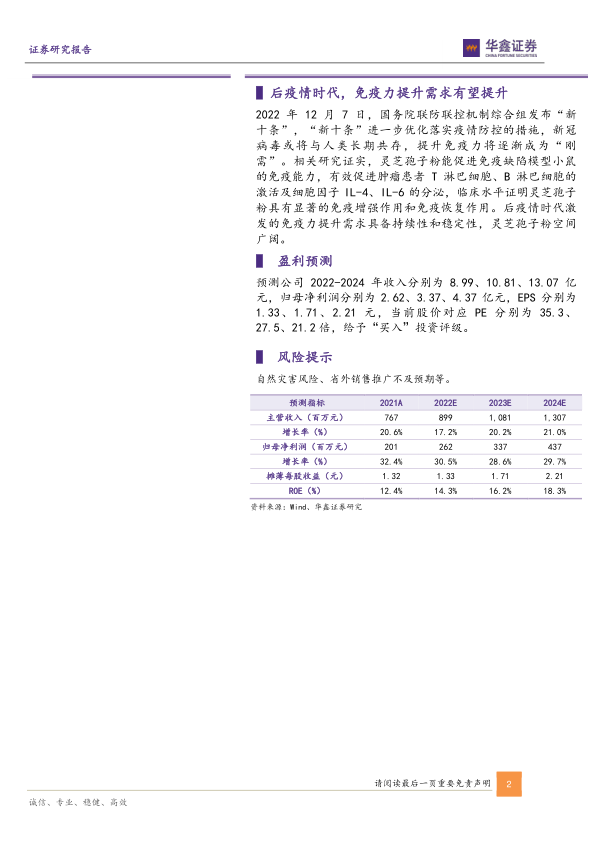

后疫情时代,免疫力提升需求有望提升

2022 年 12 月 7 日,国务院联防联控机制综合组发布“新十条” , “新十条” 进一步优化落实疫情防控的措施,新冠病毒或将与人类长期共存,提升免疫力将逐渐成为“ 刚需” 。 相关研究证实, 灵芝孢子粉能促进免疫缺陷模型小鼠的免疫能力, 有效促进肿瘤患者 T 淋巴细胞、 B 淋巴细胞的激活及细胞因子 IL-4、 IL-6 的分泌,临床水平证明灵芝孢子粉具有显著的免疫增强作用和免疫恢复作用。后疫情时代激发的免疫力提升需求具备持续性和稳定性, 灵芝孢子粉空间广阔。

盈利预测

预测公司 2022-2024 年收入分别为 8.99、 10.81、 13.07 亿元, 归母净利润分别为 2.62、 3.37、 4.37 亿元, EPS 分别为1.33、 1.71、 2.21 元,当前股价对应 PE 分别为 35.3、27.5、 21.2 倍, 给予“买入” 投资评级。

风险提示

自然灾害风险、 省外销售推广不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用