中心思想

益丰药房:聚焦扩张与精细化运营,把握处方外流新机遇

本报告核心观点指出,益丰药房作为中国领先的药品零售连锁企业,正通过其独特的“新开+并购+加盟”拓展模式,持续深化门店网络覆盖,并借助精细化管理策略,有效提升在核心区域的市场渗透率。在当前医药行业强监管和处方外流的宏观趋势下,公司积极承接医院处方外流需求,并通过规模效应和运营效率的持续提升,有望实现收入和利润的稳健增长。

市场整合期下的龙头优势与增长潜力

报告强调,在行业监管日益趋严、价格透明度提高的市场整合期,益丰药房凭借其强大的议价能力、丰富的产品矩阵、数字化赋能的合规管理以及卓越的选品和服务能力,将进一步巩固其市场领导地位。公司在门店数量扩张速度上居行业前列,且通过多元化和专业化布局,积极响应支付端变革,优化商品结构,持续推进商品精品战略,这些举措共同构筑了公司在未来市场竞争中的核心优势和长期增长潜力。

主要内容

益丰药房的企业发展与多元化运营策略

益丰药房自2001年成立以来,已深耕医药零售行业23年,从湖南起步,逐步将业务拓展至全国十个省市,截至2024年9月30日,其连锁药店门店总数已达15,050家(含3,625家加盟店)。公司构建了覆盖中南、华东、华北三大核心区域的现代化物流中心网络,为快速扩张提供了坚实的物流保障。其销售模式涵盖零售、加盟配送与批发以及医药电商,形成了多渠道、全方位的业务布局。

在多元化运营方面,益丰药房积极调整业务结构,持续推进商品精品战略。公司通过“商品质量疗效三重评估体系”优化商品结构和供应链,截至2023年底,已与近600家生产厂商建立精品战略合作,遴选出1,800多个品种纳入精品库。同时,公司密切关注国家集采进展,经营国家集采目录品种覆盖率达98%以上,累计引进2,200多个SKU。面对医保个账占比萎缩、统筹和现金支付占比提升的支付端变革,公司积极向专业化和多元化方向发展,通过医保报销政策和非药类产品布局,减少对单一支付方式的依赖,提升综合盈利能力。

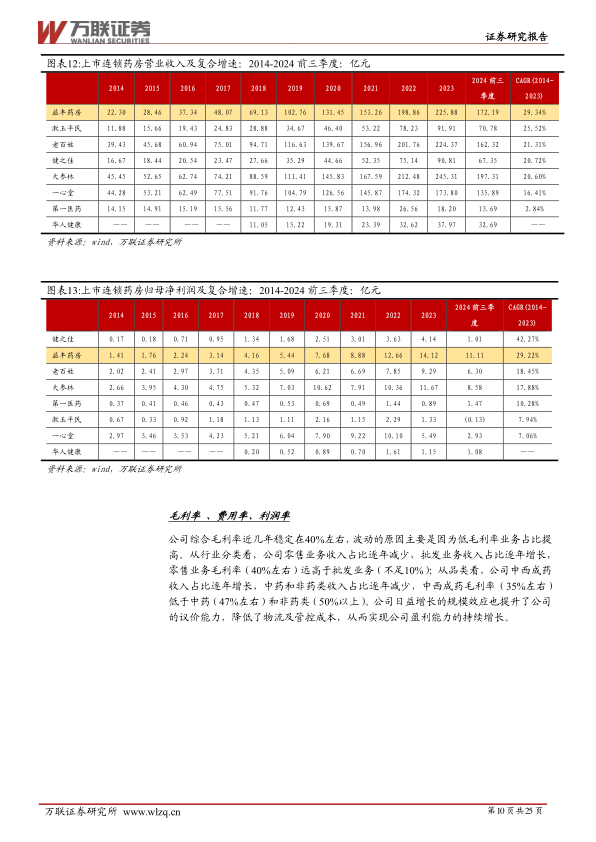

从收入构成来看,零售业务是公司的主要收入来源,2024年前三季度占比达88.18%,批发业务占比8.59%。中西成药是核心品类,同期收入占比75.81%,且呈逐年提升趋势。区域分布上,中南和华东地区贡献了公司绝大部分收入和毛利,2024年前三季度两区域收入占比分别为45.16%和39.09%。在盈利能力方面,益丰药房表现稳健,2014年至2023年,公司营业总收入和归母净利润的9年复合增速分别高达29.34%和29.22%,位居上市连锁药房前列。公司综合毛利率稳定在40%左右,且2024年前三季度毛利率和净利率水平在上市药店中分别位列第一和第二,显示出其卓越的盈利能力和运营效率。

市场趋势下的精细化运营与战略布局

益丰药房积极拥抱市场变化,通过精细化运营策略巩固市场地位。在门店拓展上,公司坚持“区域聚焦,稳健扩张”的总体战略,采用“新开+并购+加盟”三驾马车协同发展模式。截至2024年第三季度,公司门店总数达15,050家,2017年以来门店数量扩张速度在四大连锁药店中排名第一,年复合增长率达29.92%。其中,直营门店数量占比75.91%,加盟门店数量占比24.09%,加盟店扩张尤为强劲,2018年至2023年复合增速高达77.60%。公司还建立了“舰群型”多层次门店布局(旗舰店、区域中心店、中型社区店、小型社区店),并运用“商圈定位法”进行精准选址,其中小型社区店占比超过85%,有效提升了品牌渗透率。

在医药新零售领域,益丰药房自2013年启动电商业务,并于2019年升级为新零售事业群,以CRM和大数据为核心,打造线上线下融合发展的医药新零售体系。公司新零售业务收入稳步增长,2023年达到18.18亿元,2024年上半年实现收入10.96亿元,同比增长20.18%,占公司总收入比例超过9%。其中,O2O业务是主要形式,2024年上半年O2O(不含加盟)收入达8.78亿元,同比增长26.33%,O2O覆盖直营门店数量已超过10,000家。

公司积极响应国家政策,线上线下全渠道承接处方外流。在线下,公司布局院边店(2023年675家)、DTP专业药房(305家)、“双通道”医保定点门店(246家)以及门诊统筹医保药房(超过4,200家),并引进国家医保谈判品种和医院处方外流品种。在线上,公司布局电子处方流转业务,通过数字化处方服务平台链接卫健、医保、医院及第三方互联网医院平台,构建慢病患者医患药险闭环服务体系,已对接超过10家省市级医保、卫健处方流转平台,并间接承接超过100家三级医院及互联网医院的处方流转业务。此外,公司于2024年发行益丰转债募集资金17.97亿元,用于物流中心建设、数字化平台升级和新建连锁药店项目,旨在提升运营效率、扩大业务规模、增强市场竞争力并降低采购成本。

处方外流与行业集中度提升带来的长期增量

在处方外流趋势下,门诊统筹政策为药品零售行业带来了长期增量。根据中康2024年大健康消费调研,线下药店和新零售是居民日常购药和家庭备药的重要渠道,渗透率分别高达85.3%和82.8%。在人口老龄化趋势下,慢病人群对医保统筹的依赖增加,药店纳入门诊统筹后,有望在承接慢病用药需求上扮演更重要角色。

从药品销售终端市场数据来看,2016年至2023年,中国药品三大终端六大市场销售额从1.4975万亿元增长至1.8865万亿元,年复合增速3.35%。其中,零售药店终端销售额复合增长率高达7.32%,高于公立医院终端(1.74%)和公立基层医疗终端(3.91%)。在六大市场中,网上药店销售额复合增长率更是高达45.51%,实体药店为5.59%,显示出零售药店,特别是线上渠道的强劲增长势头。截至2023年,零售药店终端市场份额已达29.30%,且呈逐年上升趋势。

处方外流是实现“医药分家”的关键环节,国家医保局2023年2月发布的《关于进一步做好定点零售药店纳入门诊统筹管理的通知》加速了这一进程。尽管中国处方药院外市场占比(2023年为20%)仍远低于美国和日本,但增长潜力巨大。截至2024年2月,全国已有26个省份、220个城市、14.14万家医保定点药店纳入门诊统筹管理,约占总数的30%。大型连锁药店因其合规性强、管理精细,在门诊统筹政策落地中受益更多,客流进一步向其集中。

在监管趋严和价格透明度提高的背景下,药品零售行业的连锁化率和行业集中度正加速提升。商务部《“十四五”时期促进药品流通行业高质量发展的指导意见》提出,到2025年,药品零售连锁率要接近70%,百强企业年销售额占市场总额65%以上。目前,中国药店连锁率(2023年约58%)和行业集中度(2022年前十强市占率30.9%)均远低于发达国家,存在巨大的提升空间。益丰药房作为行业龙头,有望在市场整合期进一步扩大市场份额。

总结

本报告对益丰药房进行了全面深入的分析,指出公司在“新开+并购+加盟”的门店拓展模式下,实现了快速且稳健的规模扩张,并在中南、华东、华北等核心区域建立了领先的市场地位。公司通过精细化运营、多元化商品策略以及积极布局新零售和处方外流承接业务,有效提升了盈利能力和市场竞争力。

在当前医药行业政策变革和市场结构调整的背景下,处方外流和门诊统筹政策为药品零售行业带来了长期增长机遇,而行业集中度提升的趋势则进一步巩固了大型连锁药店的优势。益丰药房凭借其卓越的运营效率、领先的盈利水平以及对市场变化的敏锐响应,有望在未来的市场竞争中持续做大做强。

根据对公司基本面的分析,预计益丰药房2024/2025/2026年归母净利润将分别达到15.67亿元、17.45亿元和20.01亿元,对应EPS分别为1.29元/股、1.44元/股和1.65元/股。基于此,报告首次覆盖并给予益丰药房“买入”评级,肯定了其作为药品零售行业龙头的投资价值和未来增长潜力。同时,报告也提示了行业政策、市场竞争加剧以及并购门店经营不达预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用