益丰药房(603939)

公司2024H1实现营业收入117.62亿元(同比+9.86%),实现归母净利润7.98亿元(同比+13.13%)。公司2024Q2增速承压,实现营业收入57.91亿元(同比+6.45%),实现归母净利润3.91亿元(同比+6.05%)。维持买入评级。

支撑评级的要点

业绩保持稳健增长,二季度增速承压。益丰药房2024H1实现营业收入117.62亿元,同比增长9.86%,实现归母净利润7.98亿元,同比增长13.13%。公司2024H1毛利率为40.05%,与去年同期相比基本保持稳定。公司2024年二季度单季增速承压,实现营业收入57.91亿元,同比增长6.45%,实现归母净利润3.91亿元,同比增长6.05%。但是公司2024年二季度单季毛利率水平依然保持稳健,为40.88%,同比提高0.57pct。

零售及批发业务均保持稳健增长。公司2024H1零售业务实现营业收入103.98亿元,同比增长8.32%,毛利率为40.94%,与上年同期基本持平。公司医药批发业务规模相对零售业务较小,实现营业收入9.97亿元,同比增长20.91%。公司批发业务毛利率和上年同期相比有所下降,为9.57%同比下降0.61pct。

坚持“新开+并购+加盟”,门店数量持续增加。公司坚持直营为主的营销模式,立足于中南华东华北市场,形成旗舰店、区域中心店、中型社区店和小型社区店的多层次门店网络布局。2024年上半年公司新增门店1,575家,其中自建门店842家,并购门店293家,新增加盟店440家。截至2024年H1期末,公司门店总数达到14,736家,其中加盟店数量为3,426家,较2023年年末净增1,486家。

估值

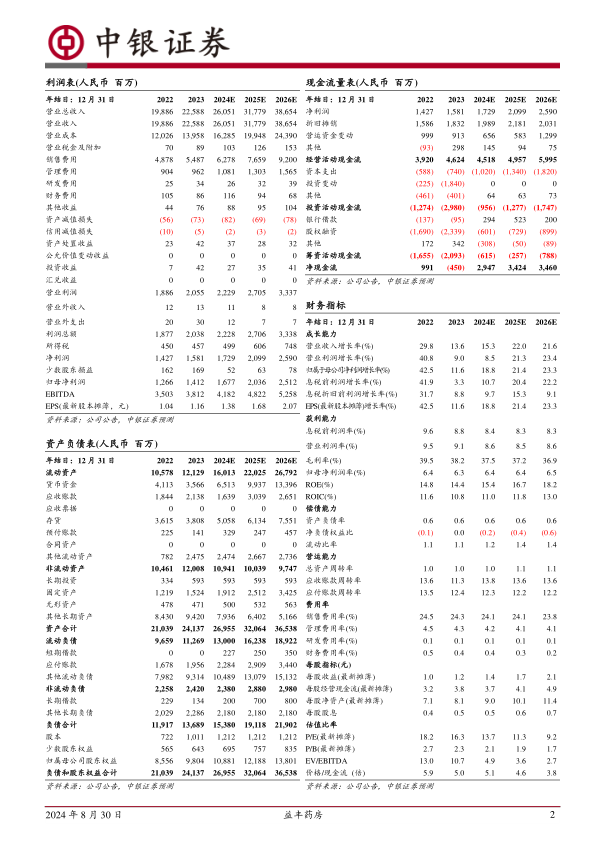

2024H1整体零售药店行业面临一定的压力,公司二季度单季收入端和利润端也均出现增速放缓的情况。我们调整公司盈利预期,预期公司2024年、2025年2026年归母净利润分别为16.77亿元、20.36亿元和25.12亿元,对应EPS分别为1.38元、1.68元和2.07元,根据2024年8月29日股价预期市盈率分别为13.7倍、11.3倍和9.2倍。我们依然看好公司作为头部零售药店公司的拓展能力及专业化经营能力,维持买入评级。

评级面临的主要风险

行业政策变动风险,门店拓展不及预期风险,新店培育不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用