中心思想

益丰药房业绩稳健增长,门店扩张驱动市场份额提升

益丰药房在2024年前三季度展现出稳健的财务表现和积极的市场扩张策略。公司营业收入和归母净利润均实现同比增长,毛利率显著提升,显示出其强大的盈利能力和运营效率。同时,公司在全国各区域市场均保持收入增长,并通过自建、并购和加盟等多种方式持续推进门店网络扩张,进一步巩固了市场领先地位。分析师维持“买入”评级,并对公司未来三年的盈利能力持乐观预期。

区域市场均衡发展,业务结构持续优化

报告指出,益丰药房在华东、中南和华北三大核心区域均实现了收入的正向增长,其中华北地区表现尤为突出,实现了双位数增长。这表明公司在不同区域市场的渗透和发展策略取得了良好成效。在业务结构方面,零售业务和批发业务均保持正向增长,批发业务增速高于零售业务,体现了公司业务多元化和协同发展的能力。持续的门店扩张,特别是自建和加盟门店的增加,为公司未来的业绩增长奠定了坚实基础。

主要内容

业绩稳健增长与盈利能力提升

益丰药房在2024年Q1-Q3期间实现了营业收入172.19亿元,同比增长8.38%;归母净利润达到11.11亿元,同比增长11.14%。这表明公司在营收和净利润两方面均保持了良好的增长态势。

季度业绩表现突出

具体到2024年Q3单季度,公司实现营业收入54.56亿元,同比增长5.31%;归母净利润3.13亿元,同比增长6.38%。尽管Q3单季度增速略低于前三季度累计增速,但仍保持了正向增长。

毛利率实现同比提升

公司在盈利能力方面表现亮眼。2024年Q1-Q3的毛利率为40.39%,同比提升0.84个百分点。尤其值得注意的是,2024年Q3单季度毛利率达到41.13%,同比大幅提升2.50个百分点,显示出公司在成本控制和产品结构优化方面的成效。

区域市场与业务结构均衡发展

益丰药房在全国主要区域市场均实现了收入的稳健增长,并保持了零售和批发业务的协同发展。

各区域收入均保持稳健增长

2024年Q1-Q3期间,中南地区实现营业收入77.77亿元,同比增长7.85%;华东地区实现营业收入67.31亿元,同比增长4.81%;华北地区实现营业收入21.56亿元,同比增长17.31%。其中,华北地区实现了双位数同比增长,成为公司业绩增长的重要驱动力。

批发及零售业务均保持正向增长

在业务构成方面,公司零售业务实现营业收入151.84亿元,同比增长6.84%;批发业务实现营业收入14.80亿元,同比增长17.56%。批发业务的增速高于零售业务,显示出公司在供应链管理和多元化业务拓展方面的潜力。

门店网络持续扩张

门店网络的持续扩张是益丰药房实现业绩增长的关键战略之一。

新增门店数量可观

2024年1-9月期间,公司共新增门店2,254家。其中,自建门店1,262家,并购门店353家,新增加盟店639家。同期,公司迁址及关闭门店454家,显示出公司在优化门店布局方面的动态调整。

门店总数及区域分布

截至2024年Q3,公司门店总数达到15,050家。其中,中南地区门店数量为7,275家,华东地区为5,403家,华北地区为2,372家,门店网络覆盖广泛且布局均衡。

盈利预测与投资评级

基于公司稳健的业绩表现和持续的扩张策略,分析师对益丰药房的未来盈利能力持积极态度。

盈利预测与估值

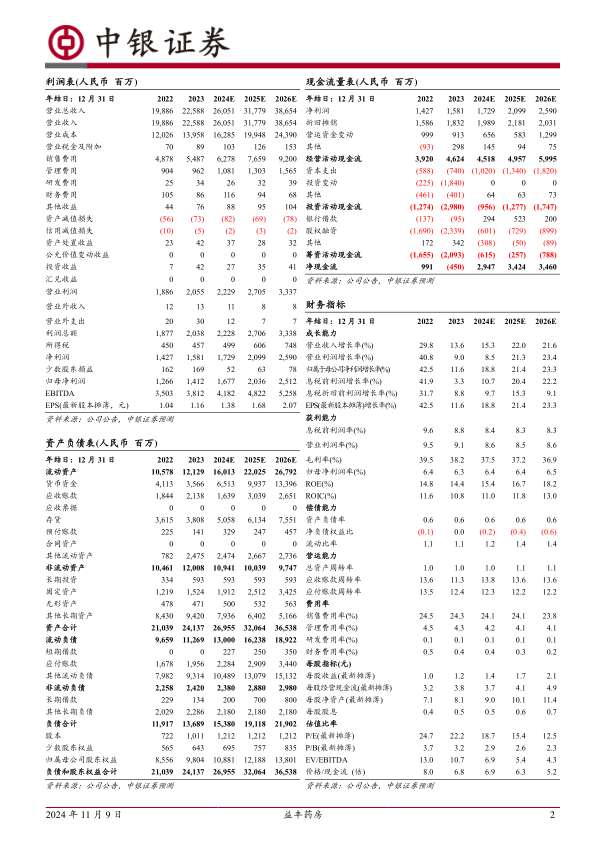

分析师预期公司2024年、2025年和2026年归母净利润将分别达到16.77亿元、20.36亿元和25.12亿元,对应每股收益(EPS)分别为1.38元、1.68元和2.07元。根据2024年11月8日的股价,预期市盈率(P/E)分别为18.7倍、15.4倍和12.5倍。

维持“买入”评级

鉴于公司稳健的业绩增长、持续的门店扩张以及合理的估值水平,分析师维持益丰药房“买入”评级。

评级面临的主要风险

报告同时提示了潜在风险,包括行业政策变动风险、门店拓展不及预期风险以及新店培育不及预期风险,这些因素可能对公司未来的业绩产生影响。

总结

益丰药房在2024年前三季度表现出强劲的增长势头,营业收入和归母净利润均实现稳健增长,且毛利率显著提升,体现了公司良好的经营效率和盈利能力。公司在各区域市场均保持收入增长,特别是华北地区实现了双位数增长,同时零售和批发业务也实现了均衡发展。门店网络的持续扩张是公司业绩增长的重要驱动力,通过自建、并购和加盟等多种方式,公司门店总数已达15,050家。基于对公司未来盈利能力的乐观预期,分析师维持“买入”评级,但同时提醒投资者关注行业政策变动、门店拓展及新店培育等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用