济川药业(600566)

事件:

公司发布2022年限制性股票与股票期权激励计划(草案),拟授予激励对象的权益总数为1574.2万股,约占公告日公司股本总额1.77%。

分析点评

股票与股票期权激励计划双行

限制性股票激励计划:公司拟向激励对象授予787.1万股公司限制性股票,约占公告时公司股本总额的0.89%。其中首次授予662.1万股,占拟授出限制性股票总数的84.12%,占草案公告时公司股本总额的0.75%;预留125万股,占拟授出限制性股票总数的15.88%,占草案公告时公司股本总额的0.14%。

股票期权激励计划:公司拟向激励对象授予787.1万份股票期权,占公告时公司股本总额的0.89%。其中首次授予662.1万份,占拟授出股票期权总数的84.12%,占公告时公司股本总额的0.75%;预留125万份,占拟授出股票期权总数的15.88%,占草案公告时公司股本总额的0.14%。在满足行权条件的情况下,激励对象获授的每一份股票期权拥有在有效期内以行权价格购买1股公司股票的权利。

覆盖公司核心人员,激励考核同时涵盖利润增速和BD引进品种

人员:首次授予涉及的激励对象共计118人,包括公司董事、高级管理人员以及其他管理和技术(业务)骨干人员。激励对象占公司截至2021年12月31日全部职工人数6632人的比例为1.78%。

价格:激励计划首次授予激励对象限制性股票的授予价格为16元/股,首次授予激励对象股票期权的行权价格为25元/股。

解锁条件:100%解锁条件为公司2022年至2024年会计年度,经审计的扣除非经常性损益归属于上市公司股东的净利润(剔除:①本次及其它股权激励计划及员工持股计划的股份支付费用影响的数值;②BD引入产品发生的相关费用影响的数值;)金额分别为20亿、22亿及25亿元,要求每年BD引进产品数量不低于4个。

彰显公司发展信心,摊销费用影响较小

利润增速目标:若按照公司2022-2024年三年达成最低业绩解锁目标(20/22/25亿元)测算,2021年公司归母净利润为17.19亿元,则2022-2024年净利润同比增速分别为16.3%/10%/13.6%。

外延标的:2021年11月,公司与天境生物签署长效生长激素TJ101独家合作协议,拥有品种引进的经验。依靠公司覆盖广、专业性强的销售网络,将为后续BD品种的引进和销售提供保障。

摊销成本:首次授予限制性股票以及期权摊销成本合计为7493.87万元,假设公司2022年9月底完成首次授予限制性股票,按照2022-2027年6年摊销,分别每年合计摊销成本为499.82/1999.28/1999.28/1757.77/890.64/347.07万元。摊销费用对公司整体利润影响较小。

投资建议

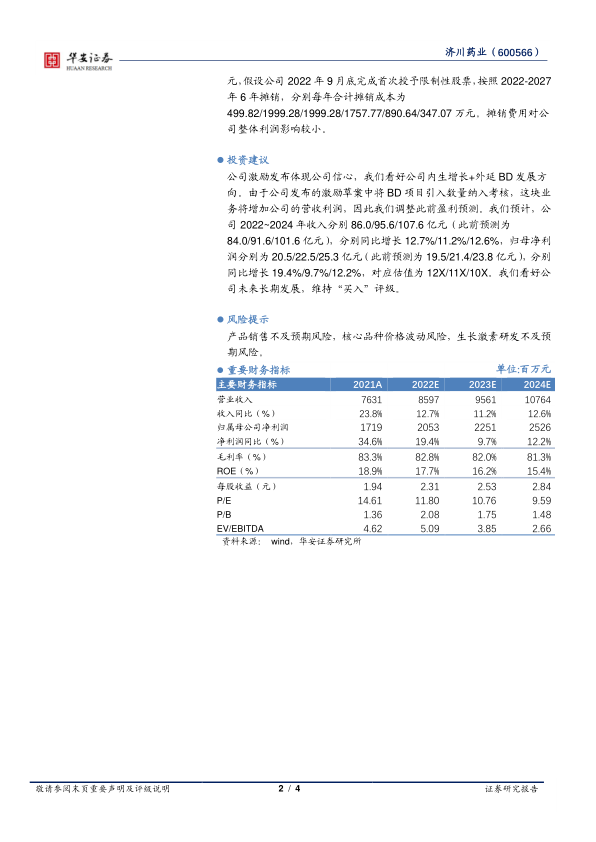

公司激励发布体现公司信心,我们看好公司内生增长+外延BD发展方向。由于公司发布的激励草案中将BD项目引入数量纳入考核,这块业务将增加公司的营收利润,因此我们调整此前盈利预测。我们预计,公司2022~2024年收入分别86.0/95.6/107.6亿元(此前预测为84.0/91.6/101.6亿元),分别同比增长12.7%/11.2%/12.6%,归母净利润分别为20.5/22.5/25.3亿元(此前预测为19.5/21.4/23.8亿元),分别同比增长19.4%/9.7%/12.2%,对应估值为12X/11X/10X。我们看好公司未来长期发展,维持“买入”评级。

风险提示

产品销售不及预期风险,核心品种价格波动风险,生长激素研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用