中心思想

血液净化业务驱动业绩高速增长

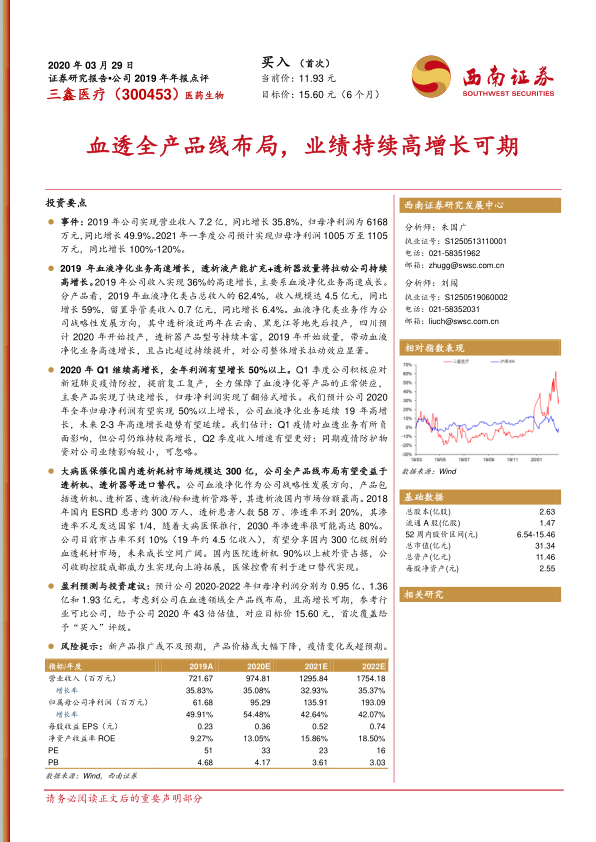

三鑫医疗在2019年实现了显著的业绩增长,营业收入达到7.2亿元,同比增长35.8%,归母净利润为6168万元,同比增长49.9%。这一强劲表现主要得益于其血液净化业务的高速发展,该业务收入规模达4.5亿元,同比增长59%,占总收入的62.4%,成为公司核心增长引擎。展望未来,公司预计2020年第一季度归母净利润将实现100%-120%的翻倍增长,全年利润有望增长50%以上,显示出其在血液净化领域的持续高增长潜力。

市场潜力巨大与全产业链布局优势

中国终末期肾病(ESRD)患者数量庞大且持续增长,但国内透析渗透率远低于发达国家水平,预示着巨大的市场扩容空间。随着大病医保的推行,预计到2030年国内透析耗材市场规模将达到291亿元。三鑫医疗凭借其在血液透析机、透析器、透析液/粉和透析管路等方面的全产品线布局,并通过收购成都威力生向上游设备领域拓展,有望充分受益于国内透析市场的快速增长和进口替代趋势,占据广阔的成长空间。公司在透析器核心技术攻关和透析液全国化布局方面的努力,进一步巩固了其市场竞争优势。

主要内容

1 公司概况:血液净化全产业链解决方案服务商

- 公司背景与股权结构: 三鑫医疗创建于1997年,是一家专注于医疗器械研发、制造、销售和服务的国家高新技术企业。公司由彭义兴先生(董事长)和雷凤莲女士(副董事长)共同控股,分别直接持有公司24.79%和5.04%的股权。

- 产品线转型与业务构成: 经过二十余年的发展,三鑫医疗已成功从传统输注领域转型升级,成为国内少数几家能够提供血液净化全产业链解决方案的企业之一。其产品线涵盖血液净化类、留置导管类、注射类、输液输血类、心胸外科类等五大系列。2019年,血液净化类产品收入达4.5亿元,占比高达62%,是公司的核心业务;留置导管类、注射类和输液输血类产品收入占比分别为10%、11%和10%。在毛利结构方面,血液净化类产品毛利为1.5亿元,占比62%,同样占据主导地位。

- 2019年业绩表现与增长驱动: 2019年,公司实现营业收入7.2亿元,同比增长35.8%;归母净利润为6168万元,同比增长49.9%。自2016年以来,公司营业收入持续快速增长,年均复合增长率高达31%,主要得益于血液净化类产品的高速增长以及外延并购。2019年归母净利润的显著提升,标志着公司盈利能力进入新的增长阶段。

2 血透潜在市场达300亿级,公司全产品线布局前景广阔

2.1 国内透析渗透率低,治疗耗材潜在市场达百亿级

- ESRD患者增长与透析治疗现状: 随着人口老龄化程度加深以及高血压、糖尿病患者人数的逐年增加,我国终末期肾病(ESRD)患者持续增长。根据统计,截至2017年末,中国ESRD患者人数约为290万人,预计2019年末将超过300万人。血液透析是目前ESRD患者最主要的治疗方式,其治疗比例远超腹膜透析和肾移植。血液透析必须使用的医用设备和耗材包括透析机、透析器、透析液/粉和透析管路等。

- 国内透析渗透率与市场空间: 截至2018年末,我国终末期肾病患者在透析人数为57.9万人,并以每年约15%的速度增长。然而,受医保、仪器普及率、医生及患者教育等多方面因素限制,2018年我国ESRD患者透析治疗率不足20%,远低于全球平均水平37%和发达国家90%的水平,未来存在数倍的提升空间。随着大病医保的推行,预计到2030年我国透析渗透率很可能高达80%。

- 血液透析耗材市场规模测算: 基于2018年我国ESRD患者约300万人、透析患者58万人,并假设每周透析2.5次,测算出透析器、透析液/粉和透析管路等耗材市场规模约为53亿元。预计到2030年,随着透析渗透率的提升,市场规模将达到291亿元,2018年至2030年均复合增长率将超过15%。公司目前市场占有率不足10%(2019年约4.5亿收入),有望分享国内300亿级别的血透耗材市场,成长空间广阔。

2.2 公司全产品线布局,市场空间广阔

- 血液净化全产品线概览: 三鑫医疗已实现血液透析机、血液透析器、透析液、透析管路、精密计量引流袋等血液净化全产品线布局,在行业中占据较高市场地位,是国内少数几家具备血液净化全产业链整体解决方案的企业之一。公司通过持续加大血液净化领域的投资力度,在完成生产基地全国布局的同时,纵向延伸产品链。

- 核心产品线发展与技术突破:

- 透析器: 国内血液透析器大部分依赖进口,主要因欧美厂商掌握核心部件中空纤维透析膜的纺丝技术。三鑫医疗通过技术专家团队的努力,在中空纤维透析膜纺丝关键技术专项攻关上取得重要突破,打破了长期以来对国外技术的依赖,实现了自主、安全、可控。公司还与中国工程院院士蹇锡高团队建立院士工作站,开展产学研合作,力争进一步提高透析膜性能,并计划在2020年实现自主纺丝中空纤维透析膜的产业化。

- 透析液/粉: 考虑到透析液运输和储存的地域限制,公司先后在云南、四川、黑龙江等地布局生产基地,目前已基本完成全国网络布局。云南子公司已于2018年投产并于2019年实现盈利,黑龙江公司也于2019年投产,四川公司预计2020年投产。江西、云南、四川、黑龙江四地布局将实现全国销售,预计透析液业务将实现快速增长。

- 透析机: 2019年7月,公司成功收购成都威力生59.75%股权,获得了透析机产品线,从而完成了血液净化耗材+设备的完整产业链布局。成都威力生作为专业的透析机制造商,其产品已在国内和海外市场销售,未来有望在透析机领域实现国产替代,为公司中长期成长提供强劲增长点。

- 透析管路: 作为公司血液透析最早的产品线,透析管路产品销售增长稳健,预计2020年市场占有率将超过15%,未来有望继续保持稳健增长趋势。

- 血液净化业务收入与毛利率增长: 血液净化类产品自2011年以来实现了快速增长,收入规模从2011年的435万元增长至2019年的4.5亿元,年均复合增长率高达78.6%,2019年继续实现59%的高速增长。该业务已成为公司战略性发展方向。在毛利率方面,公司血液净化类产品在经历前期持续下降后,近两年开始快速提升,2019年毛利率达到34.3%,较2018年提升显著,主要得益于新产品的快速增长。

3 盈利预测与估值

3.1 盈利预测

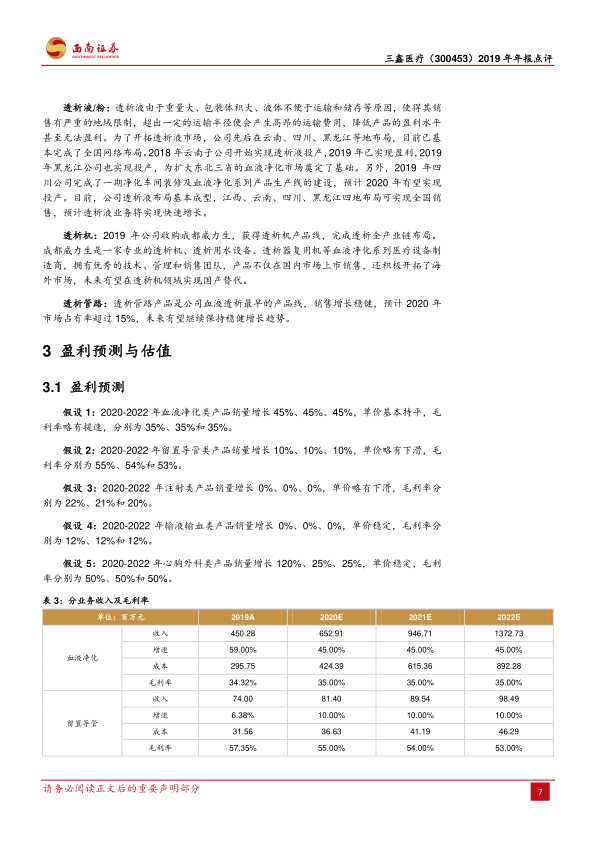

- 关键业务假设: 报告基于对公司各业务板块的详细假设进行盈利预测。其中,血液净化类产品预计在2020-2022年销量年均增长45%,单价基本持平,毛利率略有提速并维持在35%。留置导管类产品预计销量年均增长10%,毛利率略有下滑。注射类和输液输血类产品销量预计保持不变。心胸外科类产品预计2020年销量增长120%,2021-2022年年均增长25%,毛利率维持50%。

- 未来三年财务预测: 综合各项业务假设,预计公司2020-2022年营业收入将分别达到9.7亿元、13亿元和17.5亿元,呈现持续高速增长态势。同期,归属母公司净利润预计分别为0.95亿元、1.36亿元和1.93亿元,对应当前31亿市值,PE分别为33倍、23倍和16倍。

3.2 估值

- 可比公司分析: 报告选取了健帆生物(与公司血液净化业务类似)和奥美医疗(与公司产品均为低值医用耗材)作为可比公司。2020年,这两家可比公司的平均PE为43倍。

- 目标价与投资评级: 考虑到三鑫医疗在血透领域实现了全产品线布局,且未来有望保持高增长趋势,参考行业可比公司估值,报告给予公司2020年43倍PE估值,对应目标价15.60元。基于此,首次覆盖给予“买入”评级。

4 风险提示

- 主要风险因素: 报告提示了多项潜在风险,包括新产品推广可能不及预期,可能导致市场拓展速度放缓;产品价格可能因市场竞争加剧或政策调整而大幅下降,影响公司盈利能力;以及新冠肺炎疫情变化可能超预期,对公司生产经营和市场需求造成不利影响。

总结

三鑫医疗凭借其在血液净化领域的战略性布局和持续创新,在2019年实现了营业收入和归母净利润的显著增长,分别达到7.2亿元(同比增长35.8%)和6168万元(同比增长49.9%)。血液净化业务作为核心驱动力,贡献了超过六成的营收和毛利,并以59%的高速增长引领公司整体业绩。

面对国内终末期肾病患者数量庞大、透析渗透率远低于发达国家的市场现状,三鑫医疗通过全产品线布局(包括透析机、透析器、透析液/粉和透析管路),以及在透析器核心技术(中空纤维透析膜纺丝)上的突破和透析液全国化生产基地的建设,有效抓住了国内300亿级透析耗材市场的巨大潜力。特别是通过收购成都威力生,公司完成了血液净化耗材与设备的完整产业链整合,有望在进口替代趋势中占据有利地位。

根据盈利预测,公司未来三年将继续保持高速增长,预计2020-2022年归母净利润将从0.95亿元增长至1.93亿元。基于公司在血透领域的全产品线优势和高增长潜力,报告给予“买入”评级,目标价15.60元。然而,投资者仍需关注新产品推广不及预期、产品价格大幅下降以及疫情变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用