中心思想

业绩强劲增长与战略转型

广誉远(600771)在2016年实现了营业收入和扣非净利润的显著增长,分别达到9.4亿元和1.1亿元,同比增幅高达119%和2189%。这一强劲表现主要得益于公司在终端渠道的深度布局、核心产品的市场推广以及新产品的成功上市。公司通过提升山西广誉远的控股比例,有效整合资源,并优化期间费用控制,进一步巩固了盈利能力。

市场扩张与盈利能力提升

公司明确了“传统中药+精品中药+保健酒”的三驾马车战略,并通过加强原材料控制、深化与全国及区域龙头商业的合作、以及调整保健酒销售策略等措施,持续扩大市场份额和品牌影响力。随着规模效应的逐步显现,销售费用率有望继续改善,预计未来几年将迎来快速发展阶段,盈利能力有望持续提升,分析师维持“买入”评级。

主要内容

投资要点分析

2016年业绩表现与增长驱动

- 整体业绩概览:

- 2016年全年,公司实现营业收入约9.4亿元,同比增长约119%。

- 扣非净利润约1.1亿元,同比增长约2189%。

- 2016年第四季度,营业收入约3.2亿元,同比增长约108%。

- 扣非净利润约0.66亿元,同比增长约2791%。

- 工业收入与核心产品:

- 工业收入约7.6亿元,同比增长约126%。

- 核心产品龟龄集和定坤丹系列收入均实现翻番。

- 终端渠道拓展:

- 药店终端增加约4万家,累计达到6万家。

- 二级以上医院终端增加约734家,累计达到1834家。

- 新产品贡献:

- 双天然安宫牛黄丸与牛黄清心丸合计贡献约7000万元收入,拉动整体增长。

- 净利润高增长原因:

- 收入增长拉动,且2016年所得税率下降。

- 山西广誉远并表影响:持股比例由55%上升至95%,预计并表影响超过3000万元。

- 期间费用控制良好:三费率约为56%,同比下降约14个百分点,其中销售费用率下降约6个百分点。预计随着品牌知名度提升和规模效应体现,销售费用率将继续改善。

- 2017年展望: 预计2017年净利润或超预期,主要得益于子公司并表比例提升。

企业战略布局与市场拓展

- “三驾马车”战略: 公司战略定位清晰,形成“传统中药+精品中药+保健酒”三驾马车并驾齐驱的发展格局。

- 控股比例提升: 定增完成后,对山西广誉远的控股比例提升,增强了控制能力,提高了整体管理效率,实现资源有效配置。

- 精品中药发展:

- 加强原材料控制,确保药材品质与供应。

- 在推广精品龟龄集、定坤丹口服液的基础上,陆续推出双天然安宫牛黄丸、牛黄清心丸等新品,强化产品线,建立品牌形象,带动销售增长。

- 传统中药发展:

- 加大与全国及区域龙头商业的合作,巩固核心产品的学术地位。

- 通过提升公司品牌形象和产品认知度,带动终端销量稳步提升。

- 保健酒业务:

- 调整终端销售策略并加强营销。

- 以山西、江苏等现有区域市场为重点,预计产能释放将支撑保健酒收入快速增长。

盈利预测与风险评估

- 盈利预测:

- 预计2017-2019年EPS分别为0.70元、1.13元、1.54元。

- 对应市盈率分别为58倍、36倍、26倍。

- 投资评级: 维持“买入”评级,认为随着产品推广力度增加和终端渠道布局数量快速增长,收入增速或有超预期表现。

- 风险提示:

财务预测与估值概览

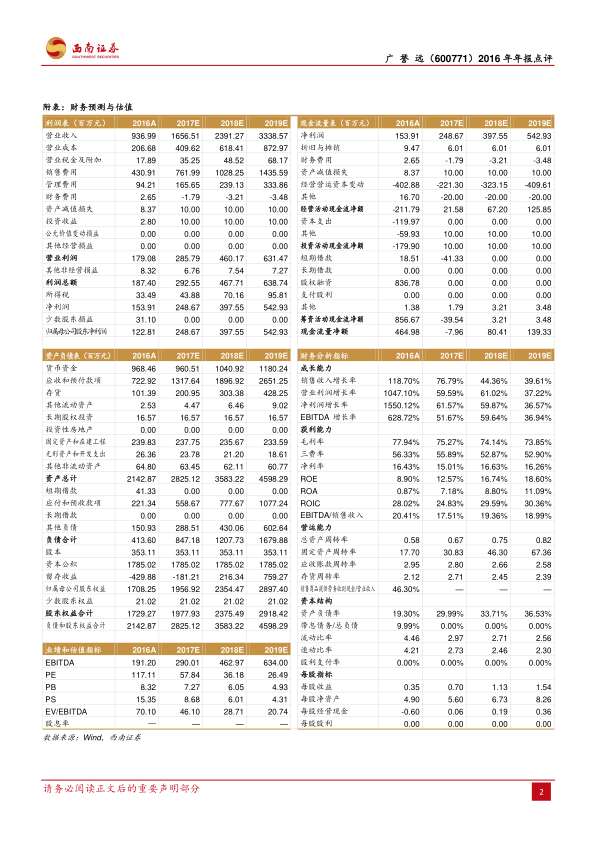

关键财务指标预测

- 营业收入(百万元):

- 2016A: 936.99

- 2017E: 1656.51 (增长率 76.79%)

- 2018E: 2391.27 (增长率 44.36%)

- 2019E: 3338.57 (增长率 39.61%)

- 归属母公司净利润(百万元):

- 2016A: 122.81

- 2017E: 248.67 (增长率 102.48%)

- 2018E: 397.55 (增长率 59.87%)

- 2019E: 542.93 (增长率 36.57%)

- 每股收益EPS(元):

- 2016A: 0.35

- 2017E: 0.70

- 2018E: 1.13

- 2019E: 1.54

- 净资产收益率ROE:

- 2016A: 8.90%

- 2017E: 12.57%

- 2018E: 16.74%

- 2019E: 18.60%

- 市盈率PE:

- 2016A: 117.11

- 2017E: 57.84

- 2018E: 36.18

- 2019E: 26.49

- 市净率PB:

- 2016A: 8.32

- 2017E: 7.27

- 2018E: 6.05

- 2019E: 4.93

财务分析指标趋势

- 成长能力: 销售收入、营业利润和净利润增长率在2017年预计将保持高速增长,随后几年增速趋于平稳但仍保持较高水平。

- 获利能力: 毛利率预计在73%-78%之间,净利率预计在15%-17%之间,ROE持续提升,显示公司盈利能力稳健且持续改善。

- 营运能力: 总资产周转率、固定资产周转率、应收账款周转率和存货周转率均呈现良好趋势,表明公司资产利用效率较高。

- 资本结构: 资产负债率预计从2016年的19.30%逐步上升至2019年的36.53%,但流动比率和速动比率仍保持在健康水平,显示公司财务结构稳健。

总结

广誉远(600771)在2016年取得了令人瞩目的业绩增长,营业收入和扣非净利润分别实现了119%和2189%的同比增幅。这一强劲表现主要归因于公司在终端渠道的积极扩张,包括药店和医院终端数量的显著增加,以及核心产品龟龄集、定坤丹系列的销售翻番和新产品(如双天然安宫牛黄丸、牛黄清心丸)的成功上市。此外,通过提升山西广誉远的控股比例,公司有效整合了资源,并优化了期间费用控制,使得净利润实现爆发式增长。

公司战略定位清晰,以“传统中药+精品中药+保健酒”为三大核心业务,通过加强原材料控制、深化渠道合作、提升品牌形象和调整营销策略,持续推动市场份额的扩大和盈利能力的提升。分析师预计公司在2017-2019年将继续保持高速增长,EPS将从2017年的0.70元增长至2019年的1.54元,并维持“买入”评级。尽管存在原材料价格波动和产品销售不达预期的风险,但公司明确的战略方向和持续的市场拓展努力,预示着其将迎来快速发展阶段。

微信扫一扫-立即使用

微信扫一扫-立即使用