中心思想

业绩超预期增长与市场扩张

广誉远2017年上半年业绩显著增长,营业收入和扣非净利润同比增速分别达到27%和230%,远超市场预期。这主要得益于公司持续加强市场销售、终端建设和学术推广,特别是传统中药业务实现了高速增长。

员工激励与未来发展信心

公司发布第二期员工持股计划草案,筹资规模大幅增加,并提升了普通员工的认购份额,充分体现了公司对未来发展的信心,并有效绑定了员工利益,预计将进一步完善销售渠道体系并巩固核心产品优势。

主要内容

2017年上半年业绩概览

- 整体表现: 2017年上半年,公司实现营业收入5.0亿元,同比增长27%;扣非净利润0.73亿元,同比增长230%。其中,第二季度营业收入3.0亿元,同比增长46%;扣非净利润0.5亿元,同比增长261%。

- 员工持股计划: 公司同时发布了第二期员工持股计划草案,计划筹集资金上限为9000万元,全额认购信托计划一般份额,相比第一期规模增加2.6倍,并提高了普通员工的认购份额。

业绩增长驱动因素分析

- 市场销售与终端建设: 营业收入增长主要源于公司持续扩大市场销售、加强终端促销和学术推广。

- 传统中药: 收入达4.2亿元,同比增长70%,保持高速增长。

- 精品中药: 收入0.5亿元,同比下降8.8%。

- 渠道拓展: 期间内新开发近600家连锁药店和单店,新增开发管理二甲以上医院500家。“好孕中国”项目全面展开及广告投入效果逐渐显现。预计随着终端建设加强,渠道及零售网点覆盖数量增加,收入规模将逐季增加,全年传统中药增速或超过50%。

- 盈利能力提升: 扣非净利润远超收入增速,主要原因包括:

- 毛利率与费用率: 公司整体毛利率提升约5.3个百分点至21%,同时费用率下降。

- 山西广誉远并表: 上市公司对山西广誉远持股比例由55%上升至超过96%,工商变更于2016年11月29日完成。期间内,子公司山西广誉远净利润约0.9亿元,同比增长超过100%。

- 税收优惠: 自2016年12月1日起,山西广誉远的企业所得税率降至15%,对业绩产生利好,并表及税收优惠预计将持续利好2017年第三季度业绩。

员工持股计划与未来展望

- 员工利益绑定: 第二期员工持股计划通过增加筹资规模和普通员工认购份额,进一步绑定员工利益,共享公司发展成果,充分反映了对公司前景的信心。

- 销售渠道完善: 公司加强与全国及区域龙头商业、百强连锁药店的合作,预计到2017年铺货将达到10万家,医院数量将超过1000家,从而拉动产品收入快速增长。

- 产品线强化:

- 精品中药: 加强原材料控制,保证药材品质与供应;在加强精品龟龄集、定坤丹口服液终端推广基础上,陆续推出双天然安宫牛黄丸、牛黄清心丸等新品,强化产品线并建立企业品牌形象。

- 传统中药: 加大与全国及区域龙头商业的合作,巩固核心产品的学术地位,通过提升公司品牌形象和产品认知度,带动终端销量稳步提升。

- 保健酒: 调整终端策略并加强营销,以山西、江苏等现有区域市场为重点,预计产能释放将支撑保健酒收入快速增长。

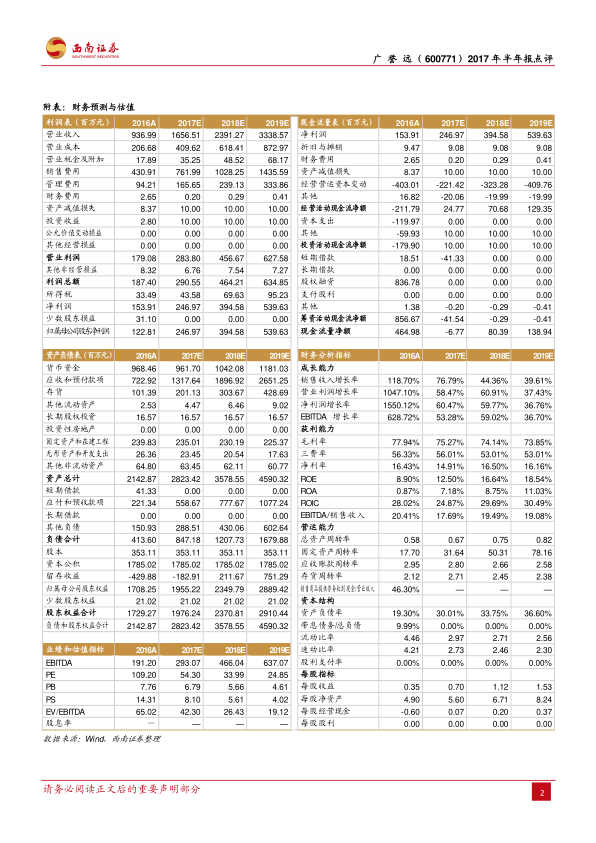

盈利预测与评级

- 盈利预测: 预计2017-2019年EPS分别为0.70元、1.12元、1.53元。

- 估值: 对应市盈率分别为54倍、34倍、25倍。

- 评级: 维持“买入”评级,认为随着公司产品推广力度增加、终端渠道布局数量快速增长,收入增速或有超预期表现。

- 风险提示: 原材料价格或大幅波动、产品销售或不达预期、产能建设进度或不达预期。

总结

广誉远2017年上半年表现强劲,营业收入和扣非净利润均实现高速增长,远超市场预期。这主要得益于公司在传统中药领域的市场扩张、终端渠道的深度建设以及有效的学术推广。同时,第二期员工持股计划的落地,不仅有效激励了员工,也彰显了公司对未来发展的坚定信心。公司通过完善销售渠道、强化产品线(包括精品中药、传统中药和保健酒)等策略,预计将持续推动业绩增长。鉴于公司强劲的增长势头和积极的市场策略,分析师维持“买入”评级,并预计未来几年盈利能力将持续提升。

微信扫一扫-立即使用

微信扫一扫-立即使用