中心思想

业绩强劲增长与驱动因素

广誉远在2017年上半年实现了显著的业绩增长,营业收入和扣非净利润同比增速分别达到27%和230%。这一增长主要得益于公司持续的市场销售扩张、终端促销和学术推广的加强,特别是传统中药领域的高速增长。同时,毛利率的提升、费用率的下降以及山西广誉远的并表和税收优惠政策也对净利润的超预期增长起到了关键作用。

员工持股计划与未来展望

公司推出的第二期员工持股计划,通过绑定员工利益,进一步增强了团队对公司未来发展的信心。结合公司在销售渠道体系完善、精品中药和传统中药产品线强化以及保健酒业务的策略调整,预计未来收入将持续快速增长。分析师维持“买入”评级,并对公司2017-2019年的盈利能力持乐观态度。

主要内容

事件

广誉远发布2017年半年报,报告期内公司营业收入达到5.0亿元,同比增长27%;扣非净利润为0.73亿元,同比大幅增长230%。其中,2017年第二季度表现尤为突出,营业收入和扣非净利润分别为3.0亿元和0.5亿元,同比增速分别高达46%和261%。公司同时公布了第二期员工持股计划草案。

业绩增速符合预期,终端建设持续加强

营业收入增长分析

2017年上半年,公司营业收入同比增长约27%,主要驱动因素是公司持续扩大市场销售、加强终端促销和学术推广。具体来看,传统中药业务实现4.2亿元收入,同比增长70%,表现出强劲的增长势头;精品中药收入为0.5亿元,同比下降8.8%。公司通过新开发近600家连锁药店和单店,以及新增开发管理500家二甲以上医院,显著加强了终端网络建设。“好孕中国”项目的全面展开和广告投入效果的逐步显现,也共同推动了传统中药领域的高速增长。预计随着终端建设的持续加强和渠道零售网点覆盖数量的增加,公司收入规模将呈现逐季增加趋势,全年传统中药增速有望超过50%。

扣非净利润增长分析

2017年上半年,公司扣非净利润同比增长约230%,远超收入增速,主要原因包括:

- 毛利率提升及费用率下降: 公司整体毛利率约为21%,同比提升约5.3个百分点,显示出盈利能力的显著改善。

- 山西广誉远并表及所得税率影响: 上市公司对山西广誉远的持股比例从55%上升至超过96%,工商变更于2016年11月29日完成。报告期内,子公司山西广誉远实现净利润约0.9亿元,同比增长超过100%,符合预期。此外,自2016年12月1日起,山西广誉远的企业所得税率降至15%,这一并表及税收优惠政策将持续利好2017年第三季度的业绩。

员工持股计划落地,继续看好公司前景

员工利益绑定与激励机制

公司本次员工持股计划筹集资金总额上限为9000万元,将全额认购信托计划一般份额(信托优先份额及一般份额合计不超过2.7亿元,按2:1比例划分)。与第一期计划相比,本次筹资规模增加了2.6倍,且对普通员工分配的认购份额提升了约17个百分点。这表明公司对普通员工的激励力度显著增加,充分反映了管理层和员工对公司未来前景的坚定信心。

销售渠道体系完善与产品线强化

- 销售渠道拓展: 公司加强了与全国及区域龙头商业、百强连锁药店的合作。预计到2017年,公司铺货将达到10万家药店,医院数量将超过1000家,这将有力拉动产品收入快速增长。

- 精品中药策略: 在精品中药方面,公司加强了原材料控制,以保证药材品质与供应。在持续加强精品龟龄集、定坤丹口服液终端推广的基础上,公司陆续推出了双天然安宫牛黄丸、牛黄清心丸等新品,以强化产品线,建立企业品牌形象,进而带动产品销售增长。

- 传统中药策略: 公司加大了与全国及区域龙头商业的合作,巩固核心产品的学术地位,通过提升公司品牌形象和产品认知度,带动终端销量稳步提升。

- 保健酒业务发展: 公司保健酒业务在销售方面调整了终端策略并加强营销,继续以山西、江苏等现有区域市场为重点,预计产能释放将支撑保健酒收入快速增长。

盈利预测及评级

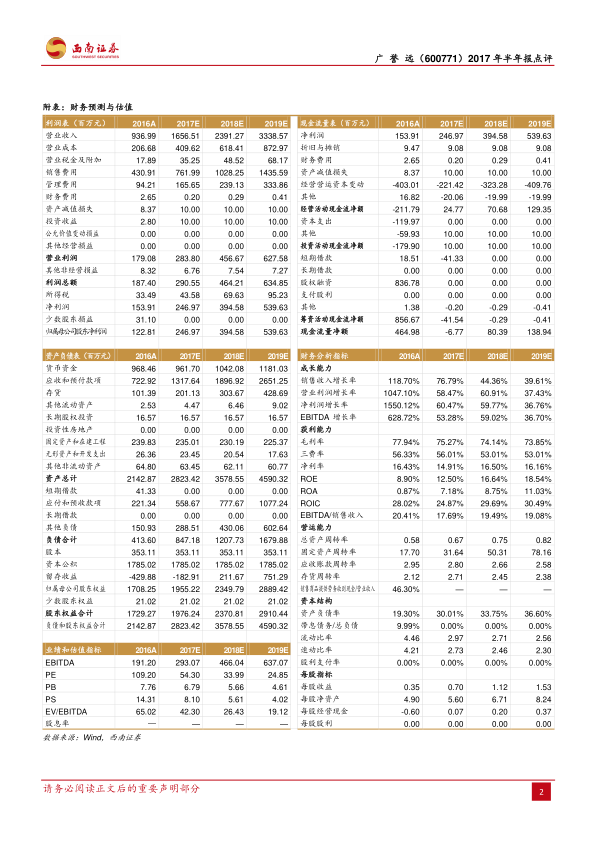

分析师预计广誉远2017-2019年的每股收益(EPS)分别为0.70元、1.12元和1.53元,对应的市盈率分别为54倍、34倍和25倍。鉴于公司对产品推广力度的增加和终端渠道布局数量的快速增长,预计收入增速可能超预期。因此,维持“买入”评级。

风险提示

报告提示了公司可能面临的风险,包括原材料价格或大幅波动、产品销售或不达预期以及产能建设进度或不达预期。

总结

广誉远2017年上半年业绩表现亮眼,营业收入和扣非净利润分别实现27%和230%的同比增长,主要得益于市场扩张、终端建设加强、毛利率提升以及山西广誉远并表和税收优惠。公司推出的第二期员工持股计划,进一步强化了员工激励,并预示着公司对未来发展的信心。通过完善销售渠道、强化精品中药和传统中药产品线以及调整保健酒业务策略,公司有望实现持续快速增长。分析师维持“买入”评级,并预计未来三年盈利能力将稳步提升,但同时提示了原材料价格波动、销售不及预期和产能建设滞后等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用