中心思想

业绩稳健增长,前景持续看好

本报告核心观点认为广誉远(600771)在2017年前三季度实现了稳定的收入增长和超预期的扣非净利润增长。公司通过持续的市场销售扩张、终端促销和学术推广,特别是传统中药板块的高增长,有效提升了业绩。

激励机制完善,渠道产品强化

公司通过推进员工持股计划,绑定员工利益,增强了团队信心。同时,公司积极完善销售渠道体系,巩固核心产品优势,并加强精品中药和传统中药的产品线建设与推广,预计未来业绩将持续高速增长。

主要内容

事件回顾与业绩表现

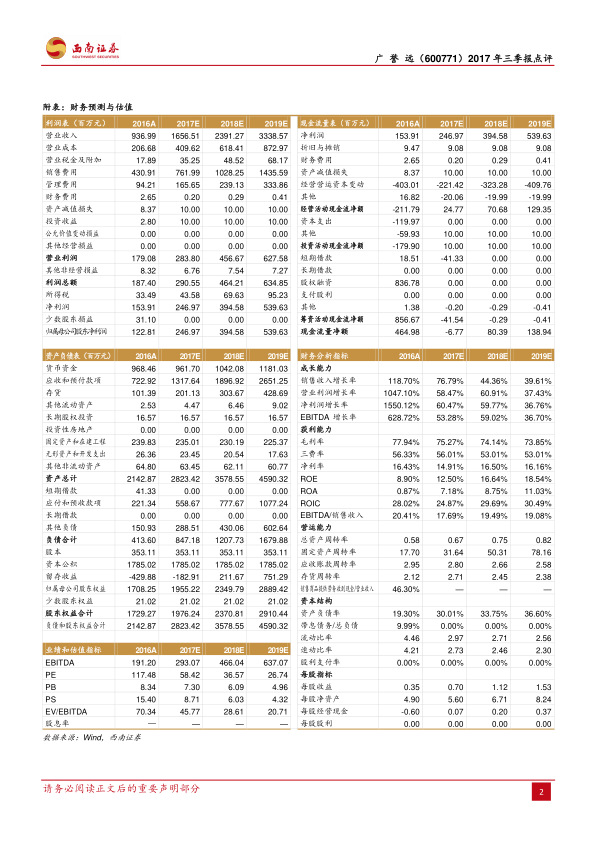

2017年前三季度,广誉远实现营业收入7.4亿元,同比增长18.9%;扣非净利润0.9亿元,同比增长116%。其中,2017年第三季度营业收入为2.3亿元,同比增长4.7%;归母净利润0.25亿元,同比增长5.8%。

收入增长稳定与业绩超预期分析

公司前三季度营业收入同比增长18.9%,主要得益于市场销售扩大、终端促销和学术推广的加强,其中传统中药板块实现约67%的高增长。扣非净利润同比增长约116%,远超收入增速,主要原因包括:

- 毛利率提升: 公司毛利率达到79.9%,同比提升约2个百分点,主要系收入结构变化所致。

- 费用控制: 期间费用率约为59%,销售费用投入增长稳定。

- 并表与税率优惠: 山西广誉远并表比例上升至96%以上,企业所得税率降至15%持续利好业绩。

- 应收账款增长: 期末应收账款约7亿元,同比增长约50%,主要受传统中药业务快速增长影响。

预计随着行业消费旺季来临及前期渠道布局效果显现,第四季度收入及利润有望超预期。

推进员工持股计划与公司前景展望

- 员工利益绑定: 公司推进员工持股计划,筹集资金上限9000万元已完成全额认购,规模较第一期增加2.6倍,并提升了普通员工认购份额,充分体现对公司前景的信心。

- 销售渠道完善: 加强与全国及区域龙头商业、百强连锁药店合作,有望拉动产品收入快速增长。

- 精品中药战略: 强化原材料控制,保证药材品质与供应;在推广精品龟龄集、定坤丹口服液基础上,陆续推出双天然安宫牛黄丸、牛黄清心丸等新品,强化产品线并建立品牌形象。

- 传统中药发展: 加大与全国及区域龙头商业合作,巩固核心产品学术地位,通过提升品牌形象和产品认知度,带动终端销量稳步提升。

- 保健酒业务: 调整终端策略并加强营销,以山西、江苏等现有区域市场为重点,预计产能释放将支撑保健酒收入快速增长。

盈利预测及评级

预计2017-2019年EPS分别为0.70元、1.12元、1.53元,对应市盈率分别为58倍、37倍、27倍。鉴于公司产品推广力度增加、终端渠道布局快速增长,收入增速或超预期,长期看好,维持“买入”评级。

风险提示

- 原材料价格可能大幅波动。

- 产品销售可能不达预期。

- 产能建设进度可能不达预期。

总结

广誉远在2017年前三季度展现出稳健的业绩增长态势,尤其在扣非净利润方面表现突出,主要得益于收入结构优化、税率优惠以及山西广誉远并表等因素。公司通过员工持股计划有效激励团队,并持续在销售渠道、精品中药和传统中药产品线方面进行战略布局和强化推广。尽管面临原材料价格波动、销售不及预期和产能建设进度等风险,但基于其强劲的增长潜力和市场策略,报告维持了“买入”评级,并对公司未来业绩的持续高速增长持乐观态度。

微信扫一扫-立即使用

微信扫一扫-立即使用