中心思想

本报告对广誉远(600771)的2018年三季度业绩进行了分析,并维持“买入”评级。核心观点如下:

-

业绩增长强劲: 公司前三季度营收和扣非净利润均实现大幅增长,显示出良好的发展势头。

-

营销策略有效: 精细化营销策略,包括“学术+品牌”双轮驱动、聚焦高端人群、引入快消团队等,有效提升了各业务板块的销售收入。

-

盈利能力提升: 公司产品毛利率同比提升,主要得益于规模扩大效应和全链条产业生产管控。

-

维持买入评级: 预测公司未来三年EPS将持续增长,维持“买入”评级。

主要内容

业绩延续快速增长

-

营收与利润双增长: 2018年前三季度,广誉远实现营收10.22亿元,同比增长38.48%;归母净利润2.26亿元,同比增长118.14%;扣非后归母净利润2.24亿元,同比增长135.62%。

-

应收账款控制良好: 在营收持续增长的情况下,应收账款保持相对平稳,表明终端动销逐步走量。

精细化营销带来三核驱动

-

传统中药: 通过“学术+品牌”双轮驱动,新增开发医院600余家,举办百余场学术宣讲会,提升品牌影响力,并加快OTC市场布局。上半年传统中药实现销售5.12亿元,同比增长22.08%。

-

精品中药: 精准聚焦高端消费人群,通过国药堂、国医馆等文化体验店深入推广,并搭建健康俱乐部,提高客户黏性。上半年精品中药实现营收0.88亿元,同比大幅增长78.55%。

-

养生酒: 引入快消团队进行营销,上半年营收0.22亿元,同比大幅增长180.12%。

-

毛利率提升: 上半年公司产品毛利率82.37%,较上年同期增长4.43个百分点,主要得益于规模扩大化效应和全链条产业生产管控。

管理效率进一步提升

-

销售费用增加: 前三季度销售费用为4.25亿元,同比增长20.7%,主要用于市场推广投入,包括加强市场终端开发、医院拓展、好孕专柜增设等。

-

管理费用下降: 前三季度管理费用0.73亿元,同比下降4.1%。

-

财务费用上升: 财务费用904万元,同比上升372.35%,主要原因是山西广誉远短期借款增加导致利息支出相应增加。

估值与评级

-

业绩承诺完成: 山西广誉远累计完成2016、2017年东盛集团承诺业绩的99.01%,根据业绩补偿协议的约定,回购注销东盛集团持有的公司232,316股限售流通股份。

-

盈利预测与评级: 预测2018-2020年EPS分别为1.18、1.67和2.20元,维持“买入”评级。

财务数据和估值

-

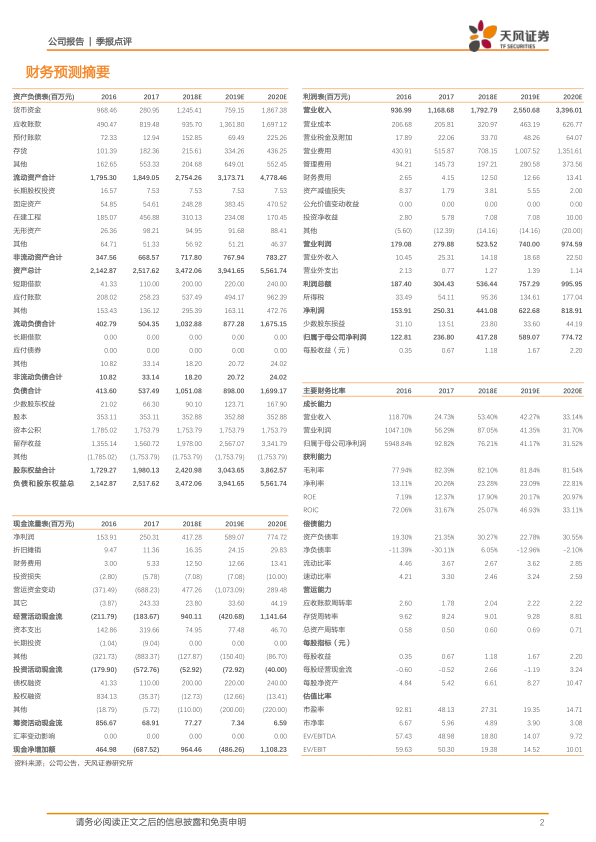

财务预测摘要: 报告提供了详细的财务预测,包括资产负债表、利润表和现金流量表,以及关键财务比率,为投资者提供参考。

总结

广誉远2018年前三季度业绩表现出色,营收和利润均实现快速增长。公司通过精细化营销策略,在传统中药、精品中药和养生酒三大业务板块均取得了显著进展。同时,公司不断提升管理效率,优化成本控制,盈利能力持续增强。天风证券维持对广誉远的“买入”评级,并预测公司未来三年EPS将保持增长态势。投资者应关注产品销售、多渠道推广费用以及原材料价格波动等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用