中心思想

本报告对广誉远(600771)2019年一季度业绩进行了分析,并维持“买入”评级。核心观点如下:

-

业绩增长分析: 广誉远一季度收入略有下滑,但净利润实现同比增长。经营活动现金流净额显著增加,主要得益于销售商品收到的现金增加。

-

战略方向: 公司将继续专注于“经典国药+精品中药+养生酒+精制饮片”四大业务板块,加大市场拓展力度,提升产品市场占有率和终端动销率。

-

盈利预测与评级: 预计公司2019-2021年EPS分别为1.44元、1.90元和2.34元,维持“买入”评级。

主要内容

一季度业绩分析:收入下滑但净利润增长

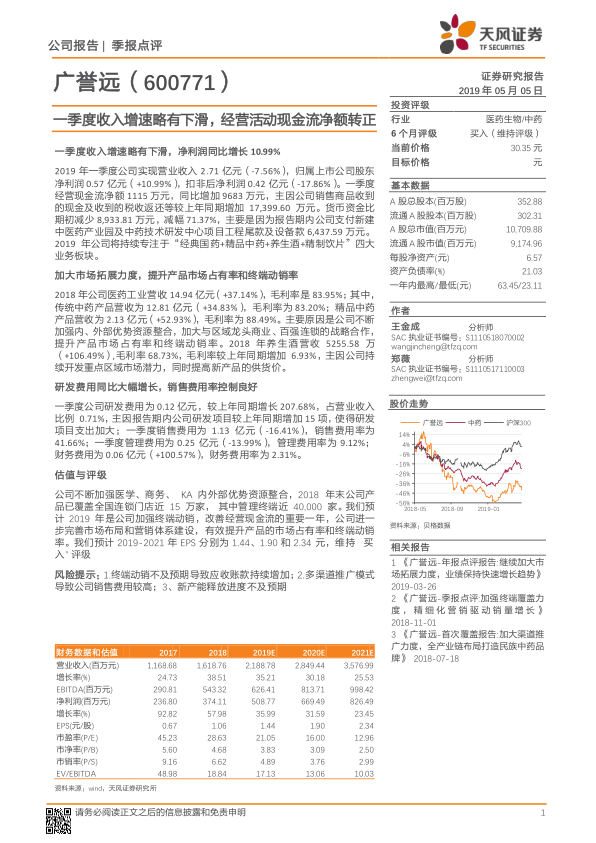

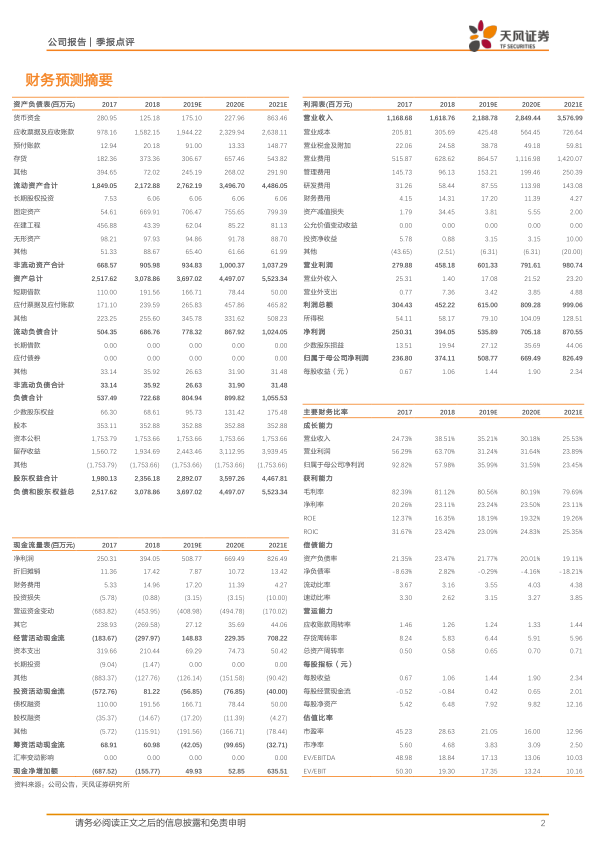

2019年一季度,广誉远实现营业收入2.71亿元,同比下降7.56%;归属于上市公司股东的净利润0.57亿元,同比增长10.99%;扣非后净利润0.42亿元,同比下降17.86%。经营现金流净额为1115万元,同比大幅增加9683万元,主要原因是销售商品收到的现金及收到的税收返还等较上年同期增加。货币资金较期初减少8,933.81万元,减幅71.37%,主要用于支付新建中医药产业园及中药技术研发中心项目工程尾款及设备款。

业务板块分析:传统中药和精品中药表现良好

2018年,公司医药工业营收14.94亿元,同比增长37.14%,毛利率为83.95%。其中,传统中药产品营收为12.81亿元,同比增长34.83%,毛利率为83.20%;精品中药产品营收为2.13亿元,同比增长52.93%,毛利率为88.49%。养生酒营收5255.58万元,同比增长106.49%,毛利率68.73%,毛利率较上年同期增加6.93%。

费用分析:研发费用大幅增长,销售费用率控制良好

一季度公司研发费用为0.12亿元,较上年同期增长207.68%,占营业收入比例0.71%,主要原因是研发项目增加。销售费用为1.13亿元,同比下降16.41%,销售费用率为41.66%。管理费用为0.25亿元,同比下降13.99%,管理费用率为9.12%。财务费用为0.06亿元,同比增长100.57%,财务费用率为2.31%。

市场拓展与终端动销:覆盖范围广,潜力巨大

公司不断加强医学、商务、KA内外部优势资源整合,2018年末产品已覆盖全国连锁门店近15万家,其中管理终端近40,000家。

盈利预测与投资建议:维持“买入”评级

预计2019年是公司加强终端动销,改善经营现金流的重要一年,公司进一步完善市场布局和营销体系建设,有效提升产品的市场占有率和终端动销率。预计2019-2021年EPS分别为1.44元、1.90元和2.34元,维持“买入”评级。

风险提示

报告提示了以下风险:

- 终端动销不及预期导致应收账款持续增加;

- 多渠道推广模式导致公司销售费用较高;

- 新产能释放进度不及预期。

总结

广誉远一季度业绩表现稳健,净利润实现增长,经营现金流大幅改善。公司专注于核心业务板块,加大市场拓展力度,并有效控制销售费用。尽管面临一定的风险,但公司未来发展潜力巨大,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用