中心思想

本报告对广誉远(600771)2019年三季报进行了分析,核心观点如下:

- 业绩下滑但经营质量改善: 前三季度营收和归母净利润同比下降,但经营活动产生的现金流量净额改善明显,显示公司经营质量正在逐步改善。

- 渠道优化与终端动销增长: 公司持续优化终端营销,拓展地县级市场,带动医院和药店终端动销稳步提升,预计渠道库存将持续消化。

- 维持“买入”评级: 尽管下调了盈利预测,但考虑到公司经营有望持续优化,维持“买入”评级。

主要内容

业绩表现与财务分析

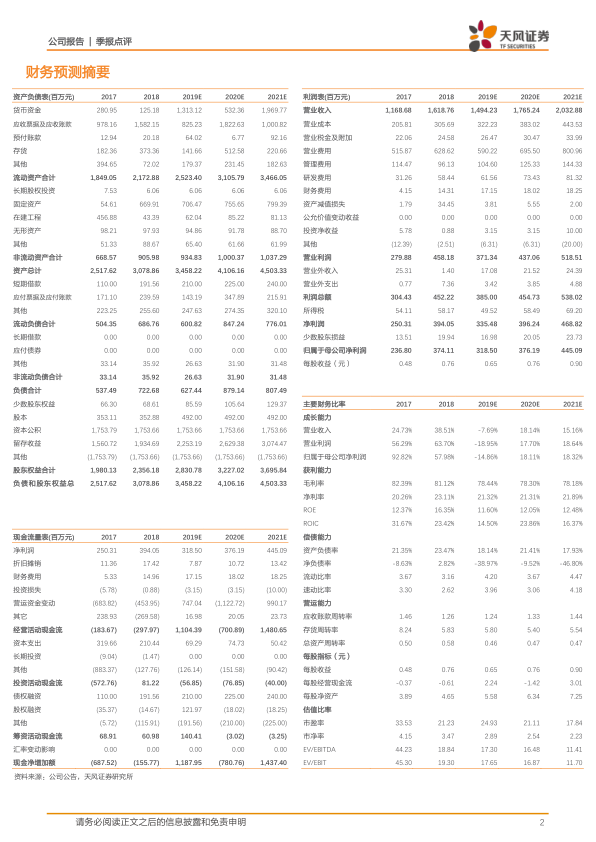

- 营收与利润双降: 公司前三季度营收8.54亿元,同比下降16.39%;归母净利润1.74亿元,同比下降23.09%。第三季度营收3.13亿元,同比下降14.68%;归母净利润5652.33万元,同比下降30.84%。

- 现金流改善: 前三季度经营活动产生的现金流量净额为-1.29亿元,较去年同期的-2.70亿元改善明显。

- 毛利率下降与费用增加: 主要原材料和包装材料采购价格略有上升,新厂投产导致固定资产折旧费用增加,研发费用和财务费用也显著增长,导致毛利率下降。前三季度毛利率为78.17%,同比下降4.03pp。

- 期间费用分析: 销售费用占总收入比例上升,管理费用和财务费用占比也增加。研发费用占总收入比例同比增加1.06pp。前三季度净利率为21.46%,同比下降1.71pp。

渠道拓展与终端营销

- 终端营销升级: 公司上半年新增医院终端460余家,加强学术推广,带动医院终端动销稳步提升。

- 连锁药店合作: 与全亿健康、高济、一心堂等top10核心连锁药店全面升级专业化培训、陈列、消费者教育和持久性地推活动,推动药店终端动销快速增长。

- 渠道下沉: 将商业网络延伸到地县级市场,地县级商业、小连锁和第三终端将是未来业务发展的重点渠道。

盈利预测与投资评级

- 盈利预测调整: 受宏观经济和行业监管政策影响,下调19/20/21年净利润预测至3.19/3.76/4.45亿元,EPS分别为0.65/0.76/0.90元。

- 维持“买入”评级: 考虑到公司渠道不断深入拓展,终端动销持续快速增长,预计渠道库存将持续消化,带动公司经营质量持续改善,维持“买入”评级。

风险提示

- 宏观经济及医药政策影响

- 终端动销不及预期导致应收账款持续增加

- 多渠道推广模式导致销售费用较高

- 新产能释放进度不及预期

总结

本报告分析了广誉远2019年三季报,指出公司业绩同比下滑,但经营质量有所改善。公司通过优化终端营销和拓展渠道,带动终端动销增长,有望推动业绩拐点加速到来。尽管下调了盈利预测,但维持“买入”评级。投资者应关注宏观经济、医药政策、终端动销、销售费用和产能释放等风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用