中心思想

本报告的核心在于分析科创板医药生物企业——东方基因。报告通过对公司概况、行业分析、主营业务、财务状况、可比公司估值以及募投项目等方面的分析,旨在为投资者提供一个全面、深入的了解。

东方基因投资价值分析

-

体外诊断领域潜力股: 东方基因作为科创板医药生物企业,专注于体外诊断产品的研发、生产和销售,尤其在POCT即时诊断试剂领域具有优势。

-

市场前景广阔: 体外诊断行业正处于快速发展期,POCT市场增速尤为显著,为公司提供了良好的发展机遇。

主要内容

1. 公司概况

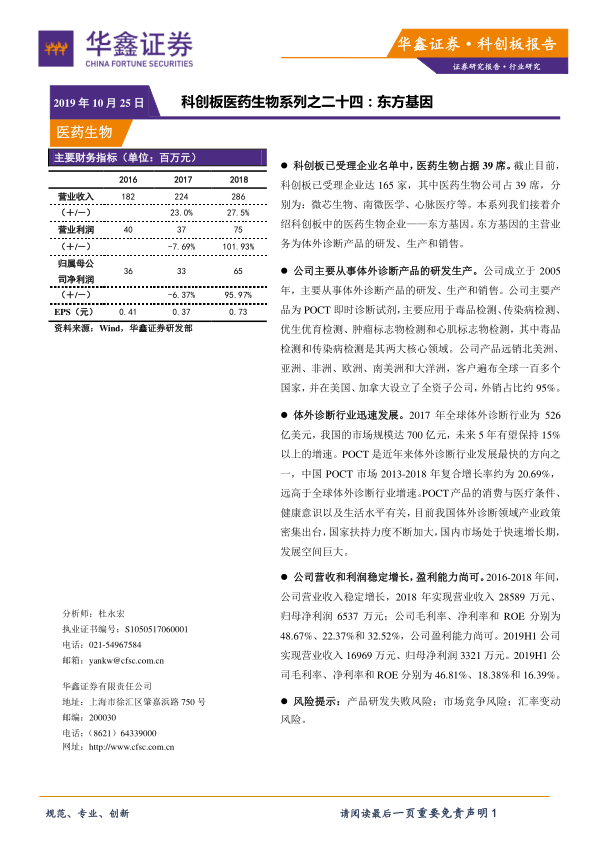

东方基因成立于2005年,主要从事体外诊断产品的研发、生产和销售,产品主要为POCT即时诊断试剂,应用于毒品检测、传染病检测等领域。公司的实际控制人为方效良、方炳良和方剑秋三人。

2. 公司所处行业分析

公司属于医疗器械行业的细分行业体外诊断行业。我国体外诊断市场规模约700亿元(出厂口径),未来5年有望保持15%以上的较快增速。POCT是近年来体外诊断行业发展最快的方向之一,中国POCT市场 2013-2018 年复合增长率约为 20.69%,远高于全球体外诊断行业增速。

3. 公司主营业务分析

公司以POCT即时诊断试剂为主导产品,重点发展分子诊断、生物原料、诊断仪器和液态生物芯片等产品。毒品检测和传染病检测是公司两大核心产品系列。公司产品远销全球一百多个国家,外销占比约95%。

4. 公司财务状况分析

盈利能力分析

近三年公司收入和利润维持稳定增长。2018年实现营业收入28589万元,三年复合增长率达到25.25%;归母净利润和扣非净利润分别为6537万元和6260万元,三年复合增长率分别为35.46%和34.13%。2019H1公司实现营业收入16967万元、归母净利润3321万元。

研发投入分析

2016-2018年间,公司的研发支出逐年增长,2019H1研发支出为1497万元,占营业收入比重为8.82%。

5. 可比公司估值分析

选取明德生物、基蛋生物和万孚生物三家作为可比公司进行分析。目前可比公司的平均估值水平在40倍左右。

6. 公司募投项目情况

公司本次拟公开发行股票数量不超过3000万股,募集资金扣除发行费用后拟投资于多个项目。

7. 风险提示

报告提示了产品研发失败风险、市场竞争风险以及汇率变动风险。

总结

东方基因投资亮点与风险并存

东方基因作为科创板医药生物企业,在体外诊断领域具有一定的竞争优势,尤其是在POCT即时诊断试剂方面。公司营收和利润稳定增长,盈利能力尚可。但同时也面临着产品研发、市场竞争以及汇率变动等多重风险。投资者在进行投资决策时,需要综合考虑公司的优势与风险,谨慎评估。

微信扫一扫-立即使用

微信扫一扫-立即使用