恒瑞医药(600276)

公司实现营收170.14亿元,同比增长6.70%;实现归母净利润34.74亿元,同比增长9.47%;实现扣非归母净利润33.60亿元,同比增长10.13%。

业绩持续向好,Q3营收、利润均实现同比、环比正增长。2023年Q3,公司实现营收58.45亿元,同比增长2.24%,环比增长2.98%;实现归母净利润11.66亿元,同比增长10.57%,环比增长10.63%;扣非归母净利润11.17亿元,同比增长7.14%,环比增长7.20%。公司22Q4业绩触底以来,连续三个季度保持营收环比增长;23Q3在医药反腐压力下,公司营收和归母净利润均实现同比、环比正增长。

研发持续投入,销售费用率改善。公司持续投入研发,2023年前三季度研发费用为37.25亿元,同比增长6.52%,研发费用率21.90%,保持在高位。公司前三季度销售费用为54.09亿元,同比增长4.78%,前三季度销售费用率为31.79%,同比下降0.48pp。

国际化持续推进,创新药出海落地在即。2023年10月17日,恒瑞医药发布公告,与美国Elevar Therapeutics公司达成协议,将卡瑞利珠单抗项目有偿许可给Elevar,Elevar将获得在除大中华区和韩国以外的全球范围内开发和商业化卡瑞利珠单抗联用治疗肝细胞癌的独家权利。此前,卡瑞利珠单抗在美国的上市申请已经获得美国食品药品监督管理局受理,基于这项合作,恒瑞医药将有望获得累计6亿美元的销售里程碑款和卡瑞利珠单抗在许可地区年净销售额的20.5%的提成。此外,2023年10月7日,恒瑞医药宣布与印度Dr.Reddy’s达成协议,将马来酸吡咯替尼片在印度地区的开发额商业化的独家权益有偿许可给Dr.Reddy's,恒瑞医药将获得300万美元首付款和累计不超过1.525亿美元的销售里程碑款和实际年净销售额两位数比例的销售提成。

管线深厚具备多样性,长期成长动力充足。公司创新药管线深厚,目前处于NDA及III期的创新药达十余款,近期IL-17A单抗夫那奇珠单抗注射液、JAK1抑制剂硫酸艾玛昔替尼片、PCSK9单抗瑞卡西单抗的上市申请相继获得受理,预计公司在自免及代谢等领域将逐渐进入收获期,长期成长动力充足。

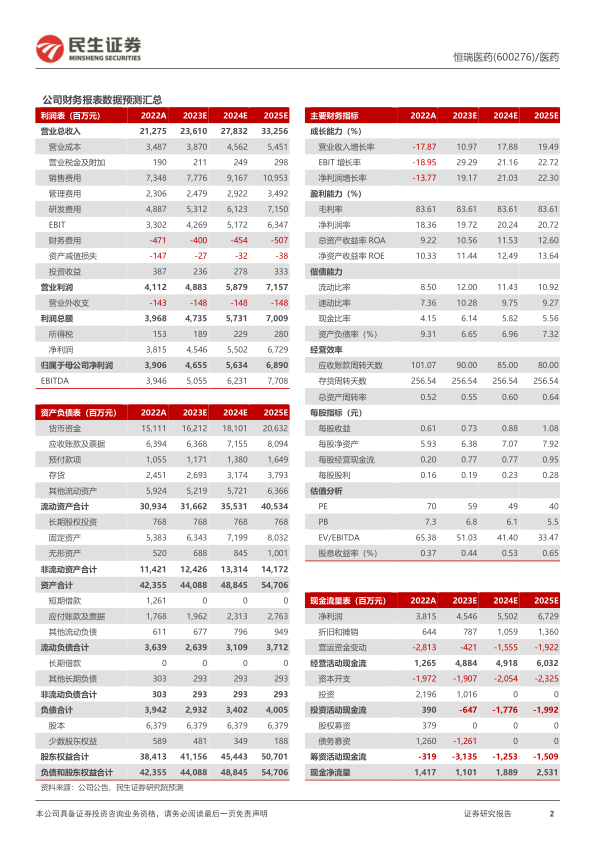

投资建议:我们预测,公司2023/2024/2025年的营收分别为236.10亿元/278.32亿元/332.56亿元,同比+11.0%/+17.9%/+19.5%;归母净利润分别为46.55亿元/56.34亿元/68.90亿元,同比+19.2%/+21.0%/+22.3%;对应EPS分别为0.73元/0.88元/1.08元;对应PE分别为59倍/49倍/40倍。维持“推荐”评级。

风险提示:研发风险,产品申报获批风险,医保谈判不及预期风险,竞争加剧导致销售不及预期风险,集采风险,国际化进程不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用