恒瑞医药(600276)

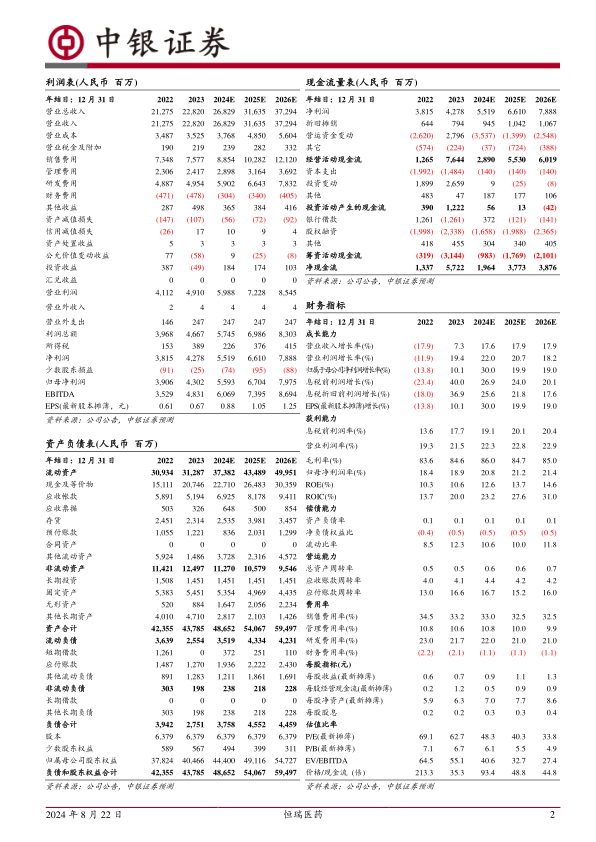

公司发布2024年半年报,2024H1实现营业收入同比增长21.78%,归母净利润同比增长48.67%,扣非归母净利润同比增长55.58%,收入端和利润端均增速亮眼。公司推进拓展研发管线,覆盖广泛商业化网络,提升国际市场影响力,不断加强技术平台建设,多个创新药物进入临床阶段,在产品多元化布局取得显著成果。维持买入评级。

支撑评级的要点

2024年上半年公司业绩增速亮眼,创新成果陆续兑现。公司上半年实现营业收入136.01亿元,同比增长21.78%;归母净利润34.32亿元,同比增长48.67%;扣非归母净利润为34.9亿元,同比增长55.58%。公司持续加大创新力度,2024H1研发投入38.60亿元,研发费用率为22.34%,2024H1公司创新药收入达66.12亿元,实现了同比33%的增长,瑞维鲁胺、达尔西利、恒格列净等产品进入医保后可及性提高,收入伴随进院数量的增加而增长;阿得贝利单抗被多地普惠性惠民保纳入特药报销目录,收入贡献进一步扩大;另外海曲泊帕、卡瑞利珠单抗、吡咯替尼及阿帕替尼等产品也都有一定的销售增量贡献。仿制药收入略有下滑,主要系集采压力的影响。

创新出海已获成效,加速销售转型与国际化扩展。2024H1公司将收到的MerckHealthcare1.6亿欧元对外许可首付款确认为收入,推动业绩指标增长;公司将GLP-1产品组合授权给美国Hercules公司,有望进一步带来业绩增量。公司积极寻求与全球领先医药企业的合作机会,拓展国际市场,力求实现研发成果快速转化。同时,多个创新药物获得国际临床试验资格和FDA快速通道资格。截至2024H1,公司在全球范围内累计申请了2527项发明专利。

完善生物信息平台,创新产品有望带来业绩新增量。公司已建立起成熟的化药、单/双抗体药物、ADC药物、小核酸、核药及多特异性抗体平台,并在此基础上初步构建了PDC、AOC、DAC和mRNA等新分子模式平台,有效拓宽产品线,已有13个自主研发的创新分子进入临床阶段,实现在肿瘤和慢性疾病领域的多元化布局。公司积极对现有产品进行优化升级,推动产品的迭代创新。截至2024H1,公司ADC平台已成功开发出12个具有差异化的新型ADC分子,三款产品进入III期临床,我们预计公司将不断产出具有创新竞争力的产品,看好未来增量空间。

估值

由于公司上半年获得对外授权方面收入,且未来有创新竞争力的产品将陆续推出,所以我们调整了盈利预测。预期公司2024-2026年归母净利润分别为55.93亿元、67.04亿元、79.75亿元,EPS分别为0.88元、1.05元和1.25元,PE分别为48.3倍、40.3倍、33.8倍,公司核心产品持续放量,创新管线进入关键环节,我们看好公司长期发展,维持买入评级。

评级面临的主要风险

创新药研发不及预期的风险,行业政策波动风险,市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用