恒瑞医药(600276)

公司发布2024年三季报,2024年前三季度实现营业收入同比增长18.67%,归母净利润同比增长32.98%,扣非归母净利润同比增长37.38%,业绩保持稳定增长。公司持续加大研发投入力度,持续推进创新成果转化和研发管线拓展,覆盖广泛商业化网络,提升国际市场影响力,不断加强技术平台建设,在产品多元化布局取得显著成果。维持买入评级。

支撑评级的要点

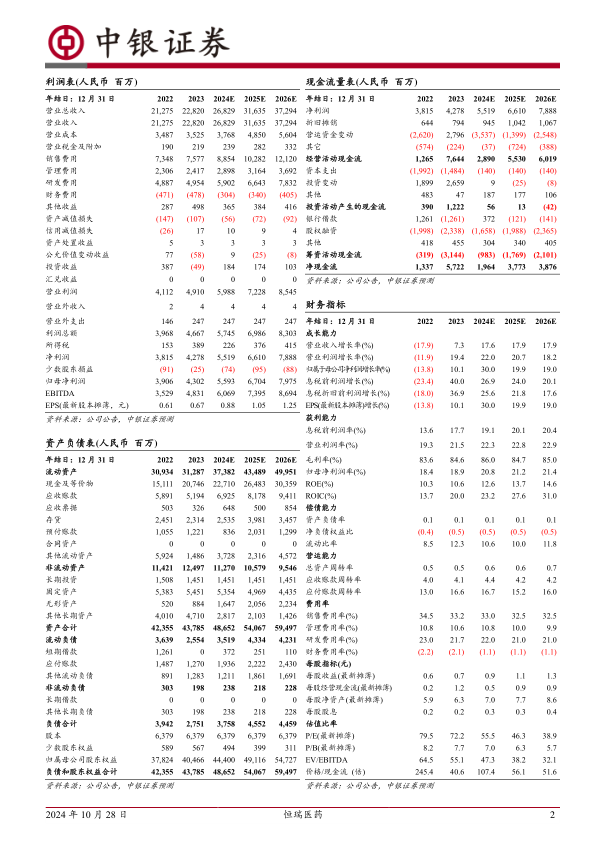

前三季度业绩保持稳定增长。2024年Q1-Q3公司实现营业收入201.89亿元,同比增长18.67%;归母净利润46.20亿元,同比增长32.98%;扣非归母净利润为46.16亿元,同比增长37.38%,其中2024年上半年公司将收到的Merck Healthcare1.6亿欧元对外许可首付款确认为收入,因此利润增加较多。单季度来看,Q3公司实现营业收入65.89亿元,同比增长12.72%;归母净利润11.88亿元,同比增长1.91%;扣非归母净利润为11.26亿元,同比增长0.84%,Q3单季度业绩增速有所放缓。

加大研发投入力度,创新出海已获成效。公司持续加码创新研发投入,2024Q1-Q3公司研发费用为45.49亿元,同比增长22.10%。同时,根据公司2024年半年报,公司积极寻求与全球领先医药企业的合作机会,拓展国际市场,力求实现研发成果快速转化。同时,多个创新药物获得国际临床试验资格,2024H1有三个ADC产品获得美国FDA授予快速通道资格。截至2024H1,公司在全球范围内累计申请了2527项发明专利。

逐步实现多元化布局,创新产品有望带来业绩新增量。公司已建立起成熟的化药、单/双抗体药物、ADC药物、小核酸、核药及多特异性抗体平台,并在此基础上初步构建了PDC、AOC、DAC和mRNA等新分子模式平台,有效拓宽产品线,逐步实现在肿瘤和慢性疾病领域的多元化布局,创新产品逐步落地有望为公司带来新的业绩增量。

估值

预期公司2024-2026年归母净利润分别为55.93亿元、67.04亿元、79.75亿元,EPS分别为0.88元、1.05元和1.25元,PE分别为55.5倍、46.3倍、38.9倍,公司核心产品持续放量,创新管线进入关键环节,我们看好公司长期发展,维持买入评级。

评级面临的主要风险

创新药研发不及预期的风险,行业政策波动风险,市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用