智飞生物(300122)

事件:

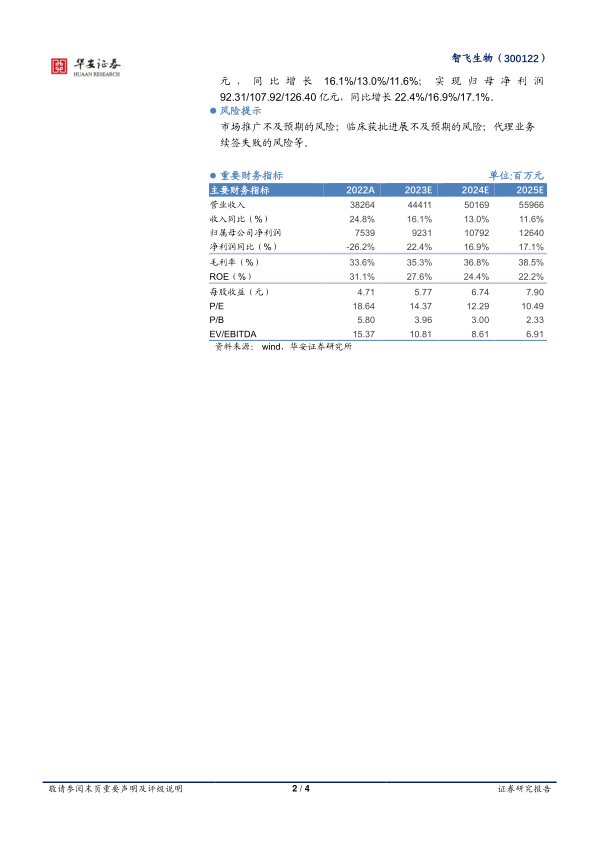

2023年3月21日公司发布2022年度报告,报告期内公司实现营业收入382.64亿元(+24.8%);实现净利润75.39亿元(-26.15%);归母净利润75.39亿元(-26.15%);经营性现金流净额19.89亿元(-76.62%);EPS4.71元/股。

点评:

业绩符合预期,生物疫苗龙头实力强劲

公司2022年度经营情况良好,全年实现营收382.64亿元(其中22下半年营收199.11亿元,同比+13.90%)。从盈利能力看,2022年度公司毛利率33.63%(-31.40pct),受客观因素影响,公司部分产品的市场环境及竞争格局发生了变化,其销售量及生产量较上年同期有明显下降,但公司常规产品业务增长依然强劲。公司常规自主产品生产销售工作稳步推进,代理产品采购及推广销售工作进展顺利,较上年同期均有较大幅度增长,除2020年实际采购额与约定基础采购额相比下滑6.97%以外,2021、2022年实际采购额相比基础采购额同比分别增长42.69%和75.22%,未来2023H2~2026年公司与默沙东的产品实际采购额增长可期。

持续加强研发投入,产品矩阵进一步扩大

公司研发能力持续提高,公司自主研发的重组新型冠状病毒蛋白疫苗于2022年2月获国家批准作为新冠灭活疫苗的序贯加强疫苗。2022年度公司研发共投入11.13亿元,约占自主产品收入的33.89%(同比+36.78%);研发人员807人(+42.58%)。报告期内公司自主研发项目共计28项,其中处于临床试验及申请注册阶段的项目16项,自主产品矩阵有望持续丰满。

持续保持代理产品业务经营优势,HPV疫苗持续增长

公司持续保持代理产品的经营优势,2022年依靠代理产品相关业务共收入349.75亿元(占收入91.4%,同比增长67.09%);其中,代理产品均来自默沙东,四价HPV疫苗2022年批签发1402.8万支(+59.37%),九价HPV疫苗2022年共批签发1547.72万支(+51.65%),五价轮状疫苗批签发882.63万支(+20.77%),23价肺炎疫苗签发102.18万支,灭活甲肝疫苗批签发61.31万支。

续约落地,多种单品放量在即

主要产品续约落地,未来四年增长可期:2023年1月29日公司发布公告,与默沙东签署了供应、经销与共同推广协议,公司将按照约定向默沙东持续采购HPV疫苗、五价轮状病毒疫苗等协议产品,协议产品合计基础采购金额超1000亿元,四年中HPV九价疫苗共采购979.57亿元。

投资建议:

公司是疫苗代理龙头,2022年业绩表现良好,代理业务因续约落地,未来营收增长有较高确定性。考虑公司与默沙东协议,我们维持“买入”评级,预计2023~2025年将实现营业收入444.11/501.69/559.66亿元,同比增长16.1%/13.0%/11.6%;实现归母净利润92.31/107.92/126.40亿元,同比增长22.4%/16.9%/17.1%。

风险提示

市场推广不及预期的风险;临床获批进展不及预期的风险;代理业务续签失败的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用